Il settore della carta da macero è una parte significativa dell’economia circolare italiana, con il target UE di riciclo al 2025 (75%) già superato dal lontano 2009. Negli ultimi anni si è dimostrato resiliente e dinamico nonostante un contesto industriale e normativo sempre più complesso. Oggi si trova poi ad affrontare una situazione particolarmente sfidante, con un quadro macroeconomico critico e una molteplicità di fattori di incertezza, sia geopolitici che settoriali, oltre a ostacoli crescenti posti dalle norme europee in corso di definizione.

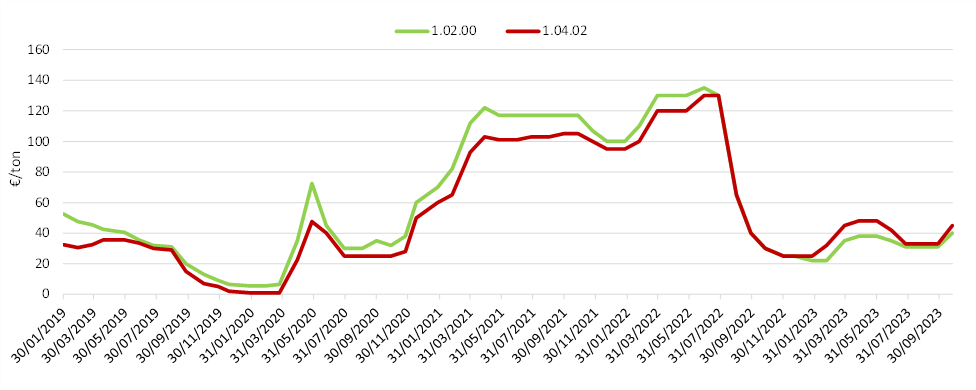

Nel 2022, l’aumento dei prezzi dell’energia e dei carburanti ha portato al fermo e/o alla chiusura di alcuni impianti, mentre l’inflazione ha iniziato a limitare fortemente il potere d’acquisto degli italiani e quindi i consumi. Di conseguenza, sono diminuite la produzione cartaria, passata da 9,6 milioni a 8,7 milioni di tonnellate (-9,1%), e quella della carta da macero, ossia la materia prima End of Waste, arrivata a 6,6 milioni (-6%). Questo si è riflesso sull’andamento dei prezzi delle materie prime seconde (MPS) nel periodo, che hanno visto un calo a partire da agosto 2022 (Figura 1). In settembre, in particolare, i prezzi medi per le qualità 1.02.00 e 1.04.02 sono entrambi scesi a 40 €/ton, con un crollo del 69% rispetto al mese precedente (Figura 1).

Figura 1 – Prezzo medio franco acquirente del cartone qualità UNI EN 643 1.02.00 e 1.04.02 gennaio 2019-ottobre 2023.

Fonte: CCIAA

Il mercato è riuscito a controbilanciare gli effetti della volatilità dei prezzi grazie alle esportazioni, passate da 1,28 a 1,48 milioni di tonnellate (+16%) tra il 2021 e il 2022. L’India è stata la principale destinazione, con il 27% circa dell’export totale (fonte Comtrade). Non mancano però le incognite per il futuro, rappresentate, tra l’altro, dalla proposta di revisione del Regolamento europeo n. 1013/2006 riguardante la spedizione extra-UE di rifiuti, tra cui anche la carta da macero. La misura si propone di migliorare la gestione dei rifiuti e limitarne drasticamente il traffico illegale. In particolare, le esportazioni di rifiuti verso Paesi non OCSE, secondo la Commissione, saranno autorizzate solo se tali Paesi sono disposti a ricevere specifici flussi di rifiuti e sono in grado di gestirli in modo sostenibile. Al contempo, tutte le aziende UE che esporteranno rifiuti in nazioni al di fuori dell’Unione dovranno garantire che gli impianti dei destinatari siano sottoposti a un audit indipendente che dimostri la gestione adeguata dei rifiuti. La proposta, se non saranno chiariti alcuni importanti aspetti, potrebbe quindi introdurre barriere e appesantimenti burocratici alle esportazioni extra-UE. Ne conseguirebbero il crollo dei prezzi e impatti importanti sulle esportazioni del settore dei maceri, che, come visto nel 2022, sono vitali per la sua esistenza.

Ulteriore fattore di preoccupazione è la proposta di Regolamento Imballaggi (Packaging and Packaging Waste Regulation, PPWR), sulla quale, pochi giorni fa, la Commissione per l’ambiente del Parlamento UE ha espresso parere favorevole. Il provvedimento è fortemente discusso a livello nazionale da ormai un anno (si veda articolo WAS per SQ del 4/11/2022), poiché punta sul riuso rispetto al riciclo, che è invece centrale nel modello italiano. Il governo vorrebbe quindi che il Regolamento fosse sostituito da una Direttiva, in modo che ciascuno Stato membro possa applicarne i contenuti in base alle proprie peculiarità. Su tale punto, in settembre, la Commissione Europea ha però precisato, rispondendo alle critiche dell’Italia, di ritenere che tale forma giuridica sia necessaria per raggiungere gli obiettivi prefissati e che si possa ottenere una maggiore flessibilità per gli Stati membri “prevedendo nelle disposizioni di legge i limiti di questo intervento”.

In entrambi i casi, il dibattito con le istituzioni europee è ancora in corso data la rilevanza delle questioni, anche alla luce del difficile quadro economico. Nel 2023, l’economia mondiale si avvia a registrare una crescita meno marcata rispetto all’anno precedente, con il Pil italiano previsto scendere dal +3,7% del 2022 al +0,7% dell’anno in corso, contro il +0,8% previsto per l’Eurozona. Al contempo, l’inflazione resta alta (5,6% per l’Eurozona), con i consumi delle famiglie italiane che, nel secondo trimestre 2023, sono stimati in calo di 3,7 miliardi di euro rispetto ai primi sei mesi (fonte Istat). Le previsioni per il 2024 non sono più rosee. La crescita dell’economia italiana, infatti, è attesa come la più bassa tra gli Stati membri, con il +0,7% contro un +1,3% medio in UE.

Gli obiettivi ambientali delle politiche europee sono condivisibili, ma, senza una maggiore chiarezza e adeguate valutazioni degli impatti dell’applicazione dei Regolamenti citati, rischiano di danneggiare il sistema economico e industriale del nostro Paese. Il comparto della carta da macero, in particolare, è composto da un fitto tessuto di piccole e medie imprese che costituiscono un’eccellenza della green economy italiana. Nella filiera della selezione e valorizzazione dei materiali, stimata dal WAS Annual Report in oltre 3 miliardi di euro di fatturato solo per i primi 100 operatori, il comparto cartario occupa, una parte di grande rilievo. Un comparto che potrebbe però essere messo a rischio dal dirigismo europeo senza reali benefici ambientali per il sistema.