Nel settore del waste management il tema della competizione, fino a pochi anni addietro pressoché ignorato in diversi comparti, ha via via assunto maggior peso. A tutt’oggi, tuttavia, pare lontano dall’aver trovato una sua dimensione stabile. Esigenze di efficienza, economicità e qualità del servizio si scontrano talvolta con obiettivi ambientali, di tutela della salute e di garanzia di un servizio universale. Una vexata quaestio che stenta però a risolversi.

Un’adeguata concorrenza è, ad esempio, fondamentale per consentire che le materie prime seconde ottenute dai processi di valorizzazione dei rifiuti trovino appropriati sbocchi di mercato, consentendo di sostituire quelle vergini nei processi produttivi. Ciò permette di limitare l’utilizzo di risorse scarse e soggette a fluttuazioni dei prezzi tipiche delle commodities. Al contempo, una concorrenza dinamica stimola l’innovazione, soprattutto nelle nuove filiere che stanno emergendo sulla spinta delle politiche europee e nazionali in materia di economia circolare.

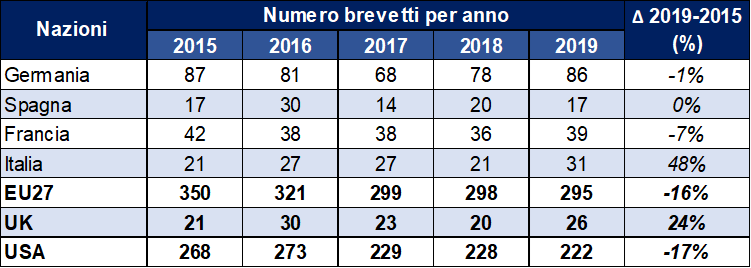

L’innovazione è diventata, infatti, un driver sempre più importante per l’industria del waste management. Cresce in Europa il numero di brevetti relativi alle attività di riciclo dei rifiuti (“Patents related to recycling and secondary raw materials”), con l’Italia che segna una crescita del 48% tra 2015 e 2019 (ultimo anno disponibile, fonte Eurostat). In particolare, nel 2019 quelli italiani hanno inciso per l’11% del totale degli EU27, con un dato che, pur ancora lontano da quello tedesco, è in linea con quello francese e quasi il doppio di quello spagnolo.

Fonte: elaborazione su dati Eurostat

L’eterogeneità del settore e l’esistenza di comparti diversi rende la gestione della concorrenza particolarmente ricca di sfaccettature, come si deduce anche dagli interventi dell’Autorità e dalle questioni emerse negli ultimi anni.

Un campo di intervento frequente è senza dubbio quello degli impianti di selezione, trattamento e/o smaltimento dei rifiuti. Come è noto, il settore in Italia è nel complesso caratterizzato da un gap infrastrutturale non trascurabile, soprattutto nelle aree del Centro e del Sud Italia, che richiede spesso il trattamento in impianti situati nelle regioni settentrionali o all’estero.

ARERA, nel suo Documento per la consultazione 196/2021/R/RIF dell’11 maggio 2021 (“Primi orientamenti per la definizione del metodo tariffario rifiuti per il secondo periodo regolatorio”), ha riconosciuto l’impossibilità di favorire una concorrenza adeguata nelle fasi a valle della raccolta senza avere una regolazione fondata sul grado di integrazione impiantistica. In mancanza di questa, si porta a concentrare “un eccessivo potere di mercato in capo a pochi impianti esistenti, con un possibile incremento dei costi di gestione dei rifiuti urbani e maggiore spesa per i cittadini”. L’Autorità ha quindi cercato di introdurre strumenti di regolazione diversificati in base al livello di integrazione orizzontale, inclusa la possibilità per gli operatori integrati di avere tariffe a cui sommare una componente ambientale, da versare o ricevere per ogni impianto, a seconda le loro esternalità negative o positive.

Con il nuovo metodo tariffario (MTR-2), ARERA ha poi introdotto il concetto di “impianti minimi”, che – seppur corretto di principio – sta creando alcune criticità applicative, in particolare nel comparto della FORSU. Si tratta, infatti, di impianti per cui è prevista una remunerazione definita a fronte di una garanzia di volumi da gestire. Diverse regioni, tuttavia, hanno proceduto all’individuazione di impianti minimi senza alcuna apparente conformità con le disposizioni dell’Autorità. Ciò ha fatto sì che flussi prima gestiti altrove a prezzi competitivi, siano oggi trattati in prossimità con tariffe regolate, spesso non competitive rispetto alle precedenti.

Un altro tema è poi legato alla ripartizione delle competenze tra pubblico e privato, come anche emerso recentemente con la proposta, in luglio, di statalizzare la gestione dei RAEE.

In linea generale, la fase di raccolta è svolta in regime di privativa su base locale, spesso mediante affidamenti in house. La gestione dei rifiuti urbani rientra nelle competenze degli Enti locali e, come tale, è affidata secondo le modalità della concorrenza “per il mercato”, mentre la gestione dei rifiuti speciali avviene nel mercato libero. Il D.Lgs. del 3 settembre 2020, n. 116 ha introdotto nella definizione di urbani la nozione di “rifiuti simili” a quelli domestici, riaffermando la piena possibilità di affidarne raccolta, avvio recupero e/o smaltimento al di fuori del servizio pubblico. In questi casi, secondo il nuovo comma 10, art. 238 del TUA, è prevista “l’esclusione della corresponsione della componente tariffaria rapportata alla quantità di rifiuti conferiti”, stabilendo, nella precedente versione, la necessità di stipulare con il gestore pubblico o privato scelto un contratto di durata quinquennale. Era possibile rientrare nella gestione pubblica in ogni momento prima della scadenza dei cinque anni, mentre non era consentito il viceversa. L’AGCM, rilevato il carattere discriminatorio, aveva auspicato l’eliminazione della durata minima dai contratti delle utenze non domestiche. Il legislatore ha accolto in parte tale richiesta, stabilendo nella Legge 5 agosto 2022, n. 118 una durata minima di due anni per tali contratti.

Nel rapporto pubblico-privato, interviene poi il ruolo, molto dibattuto, delle società in house. Nel maggio 2022 la Corte di giustizia europea si è espressa sull’interpretazione della direttiva 2014/24/UE del Parlamento e del Consiglio, del 26 febbraio 2014, sugli appalti pubblici, ponendo nella pratica una limitazione a qualsiasi aggregazione che coinvolga queste società. In base al giudice europeo, infatti, un appalto pubblico, aggiudicato inizialmente senza gara a una società in house, viene perso se questa è ceduta a soggetti privati, anche se scelti attraverso gara.

Spesso poi ci sono questioni inerenti alle fasi incluse nell’affidamento del servizio. Una tendenza spesso censurata dall’AGCM è quella di ampliare il perimetro di applicazione della cosiddetta “gestione integrata dei rifiuti”, dando in affidamento insieme alle attività di raccolta, trasporto e avvio a smaltimento e recupero degli urbani anche quelle di smaltimento e recupero, tipicamente svolte invece in regime di libero mercato.

L’emergere di nuovi segmenti dell’industria del riciclo e/o compliance schemes, infine, si è spesso accompagnato a controversie su pratiche anticoncorrenziali e/o abusi di posizioni dominanti, con diversi interventi da parte dell’Autorità. Ne sono stati esempi, tra gli altri, le procedure avviate negli ultimi anni dall’AGCM contro Corepla, Polieco ed Erion per condotte anticoncorrenziali. I mercati coinvolti, ossia, rispettivamente, quelli di materie plastiche, polietilene e RAEE, hanno visto storicamente questi sistemi di gestione controllare una quota primaria di mercato, messa in discussione dalla nascita e/o la crescita di nuovi compliance schemes.

Lo sviluppo di un’adeguata concorrenza, tuttavia, non può prescindere dall’esistenza di quadro nazionale normativo e di governance chiaro. La sua mancanza ha portano ad attribuire talvolta alle Autorità un ruolo sussidiario. È il caso, ad esempio, dalla Legge 5 agosto 2022, n. 118, che conferisce ad ARERA il compito di definire “adeguati standard tecnici e qualitativi per lo svolgimento dell’attività di smaltimento e di recupero, procedendo alla verifica in ordine ai livelli minimi di qualità e alla copertura dei costi efficienti”.

Il cambiamento industriale e tecnologico del settore rischia, altrimenti, di essere frenato, limitando anche l’ingresso di player innovativi da altre industrie che in tempi recenti sono stati uno dei principali driver di trasformazione del comparto. Stimolare l’innovazione e gli investimenti, anche facendo leva al meglio sulle opportunità offerte dal PNRR, richiede, infatti, un’adeguata dose di competizione che, pur salvaguardando la sostenibilità ambientale e sociale, favorisca gli investimenti nell’economia circolare.