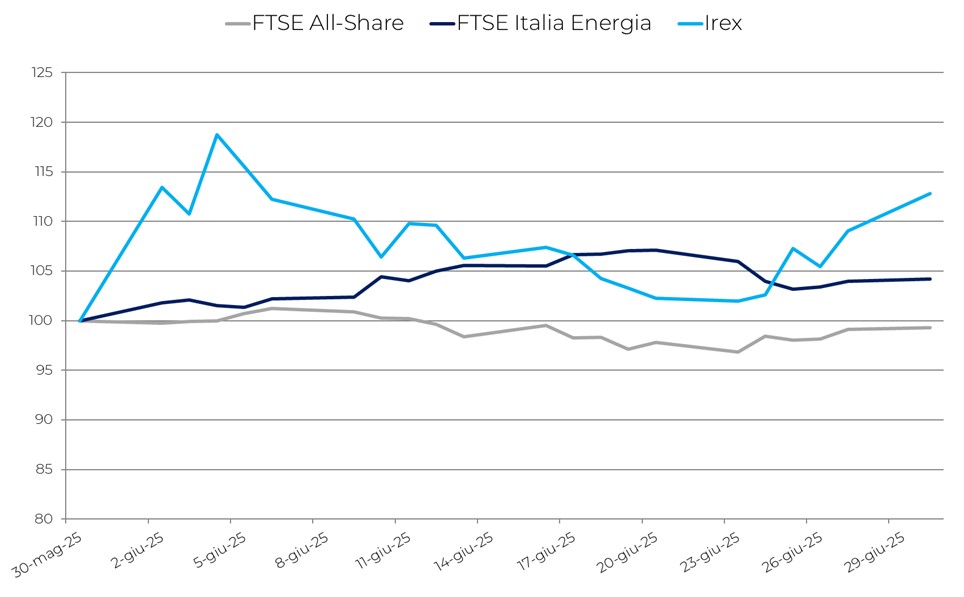

Crescita robusta per l’IREX a giugno, che segna un + 12,8% e recupera il costante calo da inizio anno, tornando ai livelli di metà dicembre 2024 (20.250).

Nel mese, i principali listini azionari europei hanno mostrato una contrazione: il DAX ha registrato un calo dello 0,4%, l’IBEX e il CAC dell’1,1%. In crescita il prezzo del petrolio: +5,8% il Brent e +7,1% il WTI, così come il PUN (+19,4%), mentre cala del 5,8% il gas TTF.

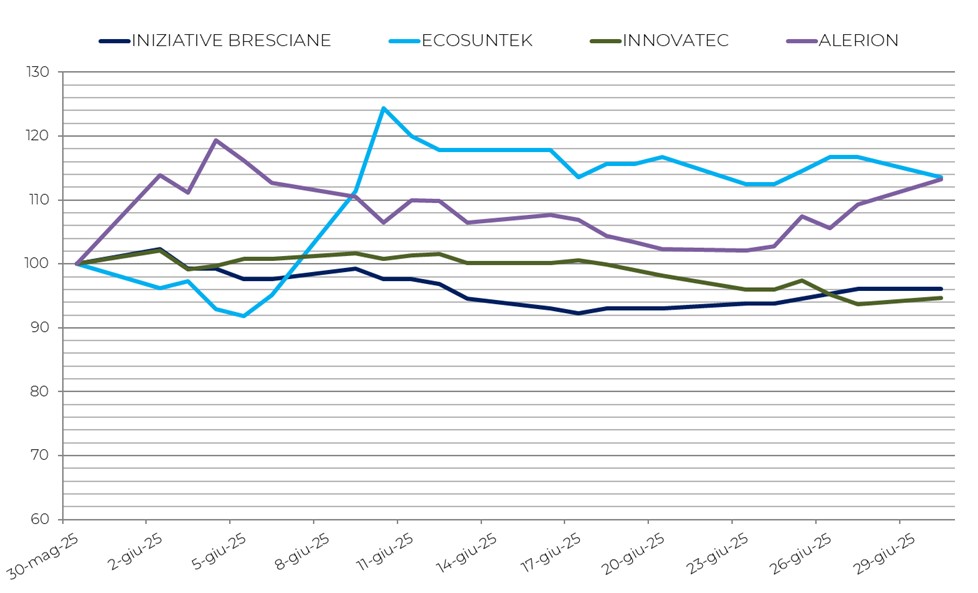

Le performance delle small-mid cap italiane attive nel settore delle rinnovabili mostrano andamenti positivi. Ecosuntek è la migliore (+13,5%), grazie all’accoglienza positiva del mercato per lo stock split e al miglioramento dei rating. Il titolo Alerion è il secondo migliore (+13,2%) dopo la presentazione del piano industriale 2025-2028 e la chiusura di alcune operazioni. Continuano, invece, i cali per Iniziative Bresciane (-3,9%) e Innovatec (-5,4%). La prima non viene premiata per le incertezze dovute alle dimissioni dell’Amministratore Delegato e alla distribuzione di script dividend, mentre la seconda continua a pagare i risultati negativi di bilancio e le opinioni non positive di alcuni analisti.

Intanto, l’economia globale rallenta come non accadeva dal 2008, al di fuori delle vere e proprie recessioni. Negli ultimi due anni, il commercio mondiale è cresciuto solo del 2,8% (Banca Mondiale), segnando un passo insolitamente debole rispetto agli standard pre-crisi. Il ritorno delle barriere tariffarie ha alzato i costi degli scambi e alimentato aspettative inflazionistiche tra i consumatori.

Le condizioni finanziarie internazionali si sono irrigidite rispetto alla fine del 2024: i mercati azionari mostrano una volatilità marcata, mentre i rendimenti dei titoli di Stato a lungo termine sono saliti nelle economie avanzate. Nelle emergenti, gli spread sovrani si sono ampliati, pur con successivi parziali rientri. Le banche centrali proseguono nella stretta monetaria, accentuando il divario tra il costo del credito e la remunerazione del risparmio.

Molti conti pubblici restano in rosso, appesantiti dagli stimoli degli anni passati e dalla persistente debolezza della crescita. La mancanza di un ritorno stabile della fiducia sui mercati deriva dal persistere delle incertezze legate a dazi, geopolitica e fenomeni climatici estremi.

L’Unione Europea risente in modo particolare di ogni turbolenza sul fronte del commercio globale, data la sua forte apertura agli scambi e l’integrazione nelle value chain globali. Le nuove barriere minano ulteriormente le esportazioni, accentuando il calo di competitività già osservato negli ultimi anni a causa dell’aumento dei costi energetici.

In questo contesto, si prevede una crescita limitata per l’economia italiana: +0,6% nel 2025, +0,8% nel 2026 e +0,7% nel 2027 (Banca d’Italia), trainata soprattutto dai consumi interni. L’aumento dei dazi e la fragilità delle relazioni commerciali internazionali peseranno su investimenti ed esportazioni, tagliando di circa mezzo punto percentuale la crescita complessiva del triennio. L’inflazione resterà contenuta (1,5% nel 2025-26), ma è atteso un lieve aumento al 2,0% nel 2027 con l’estensione del sistema ETS2 ai carburanti.

I tassi di interesse scenderanno gradualmente, favorendo una timida ripresa degli investimenti, anche se la fine dei bonus edilizi ne limiterà la portata. Le esportazioni caleranno nel 2025, ma torneranno a crescere nei due anni successivi, pur restando indietro rispetto alla domanda estera. Le importazioni, invece, continueranno a salire, sostenute dalla domanda interna.

Sul fronte occupazionale è prevista una crescita moderata, accompagnata da un lieve recupero della produttività e da una disoccupazione in calo fino al 6% entro il 2027.

Il rialzo di giugno dell’Indice IREX potrebbe essere l’inizio di un rinnovato vigore del settore rinnovabili italiano ma permangono numerose incertezze. È stata fissata la finestra per offrire nelle prime aste del FER X transitorio (luglio-settembre), con un massimo di 8 GW da fotovoltaico e di 2,5 GW da eolico da assegnare. Tuttavia, è prevista una seconda asta per 1,6 GW di capacità fotovoltaica, soggetta ai criteri di resilienza del Net Zero Industry Act, ossia progetti con componentistica non cinese.

Sul fronte FER 2, partirà a luglio la seconda tranche di procedure competitive per biomasse, biogas e FV galleggiante, mentre resta assente l’eolico offshore, che avrebbe un peso nettamente maggiore in termini di valore degli investimenti.

A fine giugno, poi, è arrivata la comfort letter della Commissione UE che approva lo schema di supporto ai grandi consumatori elettrici per sviluppare capacità rinnovabile (“Energy release”), riconosciuto compatibile con gli aiuti di Stato.

In conclusione, nonostante questi segnali, il sostegno al comparto manca di quella continuità che potrebbe dare la spinta definitiva per raggiungere gli obiettivi di decarbonizzazione al 2030 e dare certezze e fiducia agli investitori e ai mercati mobiliari.