L’industria europea della plastica si trova oggi a fronteggiare una crisi profonda, che si protrae, più o meno marcatamente, da oltre un anno e che ne sta mettendo a rischio la competitività e la stessa esistenza. Le cause sono molteplici e riconducibili soprattutto agli elevati costi dell’energia, alla domanda ridotta per i materiali ottenuti dal riciclo, agli ingenti flussi di plastica riciclata a basso costo provenienti da nazioni aventi standard ambientali meno stringenti e da crescenti volumi di rifiuti inviati in Paesi in via di sviluppo, spesso anche in conseguenza della chiusura degli impianti di riciclo in UE.

Le Associazioni europee e nazionali della filiera[1] stimano che tra gennaio 2023 e dicembre 2025 saranno andati complessivamente persi impianti di riciclo per una capacità aggregata di quasi un milione di tonnellate[2]. Ciò metterà sicuramente a dura prova la possibilità di conseguire gli ambiziosi obiettivi del Regolamento su imballaggi e rifiuti di imballaggio (PPWR), tra cui, ad esempio, quelli relativi al riciclo e al contenuto di materiale riciclato negli imballaggi in plastica (25% a partire dal 2025 e 30% dal 2030).

Le criticità, peraltro, nascono dalla stessa industria della produzione di materie plastiche, nonostante la loro domanda sia rimasta elevata. Il settore, nel 2023, aveva un fatturato di 365 miliardi euro, 51.700 aziende attive e oltre 1,5 milioni di dipendenti (fonte Plastics Europe). I volumi sono scesi da 58,9 milioni di tonnellate nel 2022 a 54 milioni di tonnellate nel 2023 (-8,3%), mentre il peso globale del settore europeo è passato dal 22% nel 2006 al 12% nel 2023[3]. Si assiste, infatti, al graduale spostamento delle attività produttive in aree (ad esempio, nel Medio Oriente) che dispongono di materia prima a basso costo, il petrolio, per produrre le plastiche, con il trasferimento così anche di tecnologie, posti di lavoro e know-how.

Le ripercussioni si trasferiscono sull’intera filiera con effetti potenzialmente devastanti. L’importazione di materie prime vergini dal costo inferiore rispetto alle MPS rende più difficile trovare sbocchi per i recovered material prodotti in UE, con un conseguente crollo dei prezzi e la chiusura degli impianti di valorizzazione e recupero. A loro volta, la minore presenza di impianti e la domanda ridotta, portano ad un aumento dei costi di gestione per gli operatori della raccolta e del trattamento e a difficoltà nel collocare i materiali provenienti dalla raccolta differenziata.

Ne consegue anche un rallentamento dell’innovazione, con il blocco di diverse iniziative e investimenti già previsti sul territorio UE solo nel corso di quest’anno, soprattutto nel comparto del riciclo chimico, tecnologia complementare al trattamento meccanico. Tra i casi rilevati, ad esempio, vi è quello di un grande gruppo petrolifero statunitense che, pochi giorni fa, ha sospeso due progetti, uno in Belgio e l’altro nei Paesi Bassi, per un valore complessivo di oltre 100 milioni di dollari, a causa della preoccupazione verso le norme comunitarie, giudicate troppo onerose. In agosto, un’azienda chimica con sede negli USA ha rinviato la decisione di investire in un impianto di riciclo chimico in Germania, mentre due società chimiche hanno deciso di abbandonare i propri progetti per impianti di riciclo chimico in Austria, da 60.000 tonnellate annue di capacità, e in Germania, da 120.000 tonnellate annue.

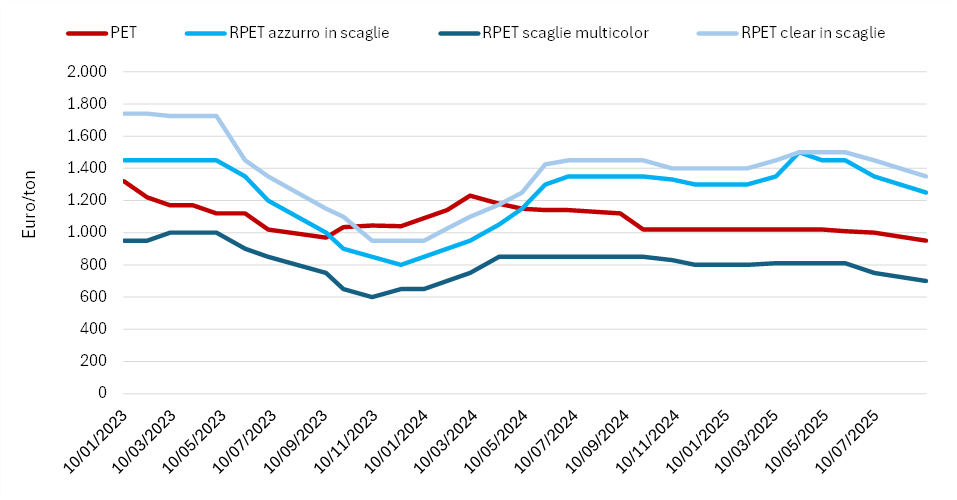

Le difficoltà che stanno caratterizzando il comparto si riflettono sui prezzi nel mercato italiano relativi al PET vergine e ad alcune materie prime seconde, ossia RPET azzurro in scaglie, RPET in scaglie multicolor e RPET clear in scaglie (Figura 1). Se nel gennaio 2023 il prezzo medio del PET si aggirava sui 1.320 €/ton, nel settembre 2025 questo risultava sui 950 €/ton (-35%). Valore inferiore sia rispetto a quello del RPET AZZURRO in scaglie, circa 1.250 €/ton, che a quello del RPET CLEAR in scaglie, sui 1.350 €/ton, con conseguenti difficoltà nel trovare sbocchi per tali MPS, non competitive rispetto alla MP vergine.

Figura 1. Andamento prezzi PET e di alcune MPS plastiche, gennaio 2023-settembre 2025, Italia

Fonte: CCIAA

In questo contesto, si fa sempre più pressante la richiesta dei produttori europei di plastiche, vergini e riciclate, di introdurre misure per fronteggiare la situazione. Tra queste vi sono l’applicazione uniforme delle norme nei diversi Paesi, la fornitura di energia a prezzi competitivi, l’adozione di provvedimenti per contrastare le importazioni a basso costo e non conformi, una riduzione della burocrazia per ottenere e rinnovare i permessi, l’implementazione di azioni per favorire la domanda di plastica riciclata nell’Unione Europea, l’introduzione di meccanismi per promuovere investimenti nel miglioramento della raccolta e delle infrastrutture di selezione e di riciclo dei rifiuti in plastica.

Se non risolta tempestivamente, infatti, la crisi in atto potrebbe infliggere un colpo durissimo all’industria europea del riciclo delle plastiche, che non solo impedirebbe il raggiungimento degli obiettivi comunitari, ma riporterebbe indietro di anni i risultati raggiunti.

[1] Organizzazioni europee: Ceflex, Cirfs, Epro, Eumeps, Eupc, Euric, Fead, Pcep, Petcore, Plastics Europe, Plastics Recyclers Europe, Styrenics Circular Solutions, Vinyl Plus. Associazioni nazionali: Agmpm, Amaplast, Anarpla, Assorimap, Bvse, Circular Economy Coalition, Federrec, Fer, Gremi de Recuperació de Catalunya, Mmsz, NRK Recycling, Polish Recycling Association, Srp, Swedish Recycling Industries, TecPart.

[2]-3 Plastics Value Chain Demands Immediate Action to Save EU Industry. Sector makes six strategic recommendations to fight market recession, Brussels, 4 settembre 2025.