Althesys, in partnership with Staffetta Quotidiana and e-gazette, provides a monthly updating of pure renewables performance tracked by Irex Index

Weak Irex Index amid uncertain macroeconomic outlook and regulatory expectations

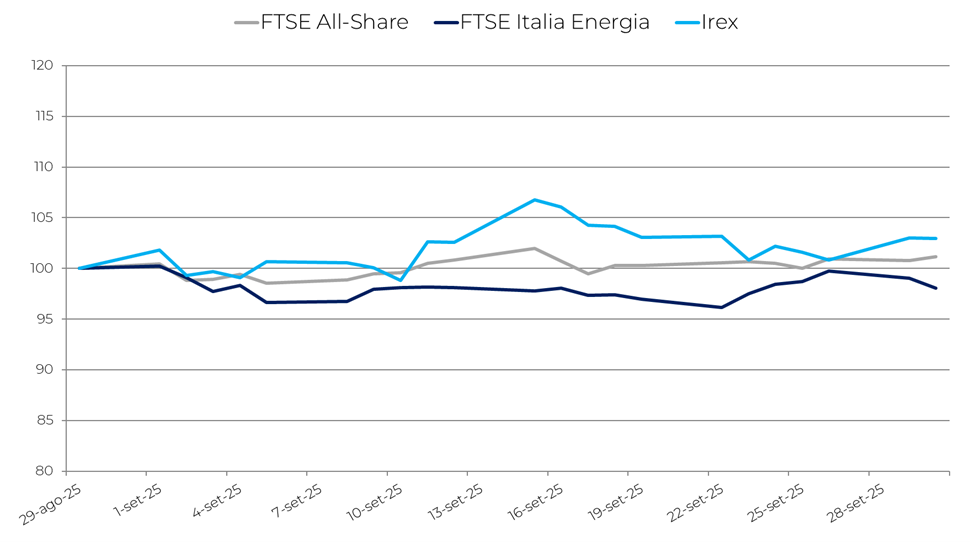

After the decline recorded in December, the IREX index begins 2026 by continuing its downward trend and closes January with a further decrease.

Irex Index weak in December, correction continues

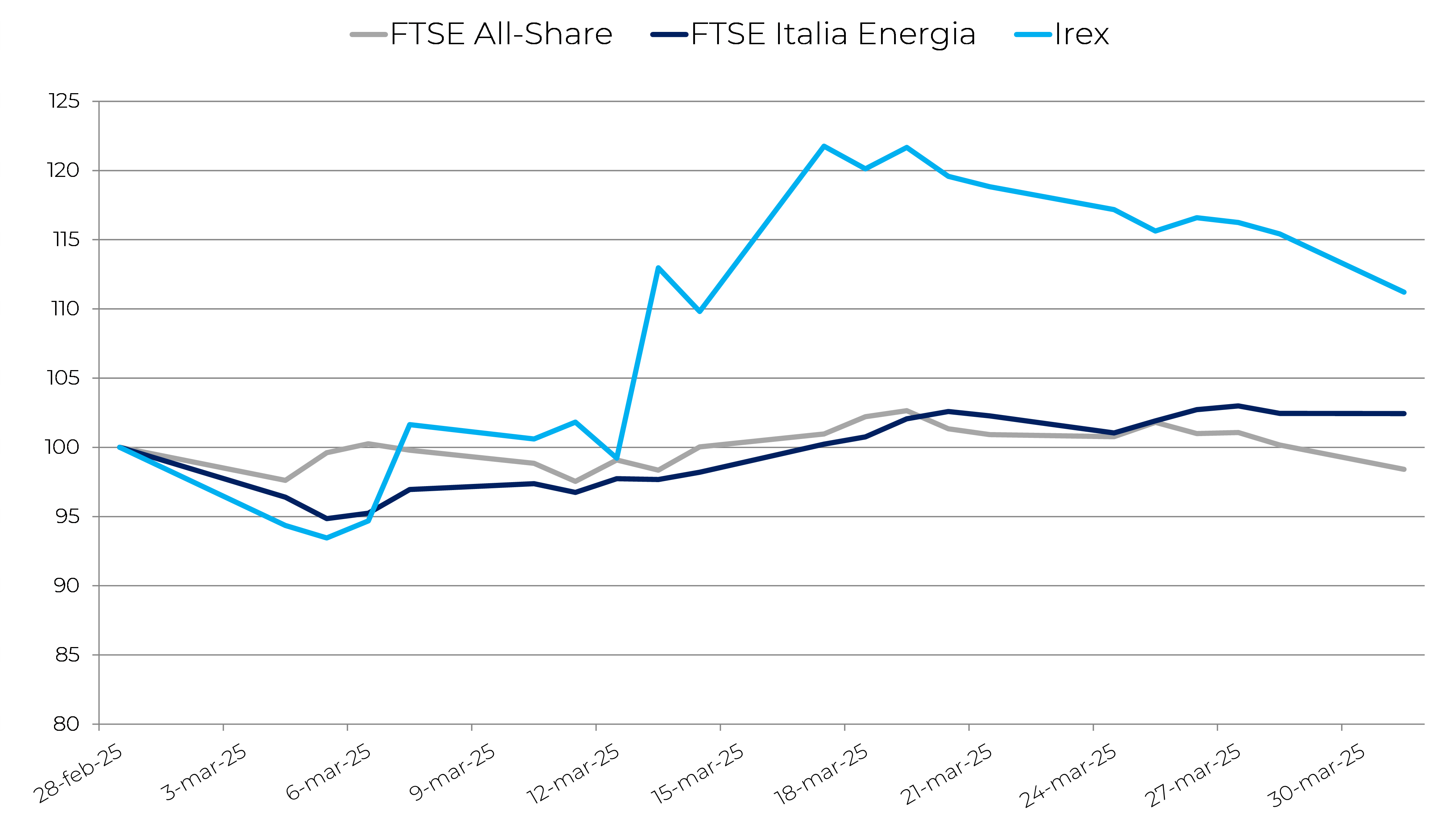

After the sharp decline recorded in November, the Irex index continues its phase of weakness and ends December with a further downturn.

Irex Index, listed renewables grew in October

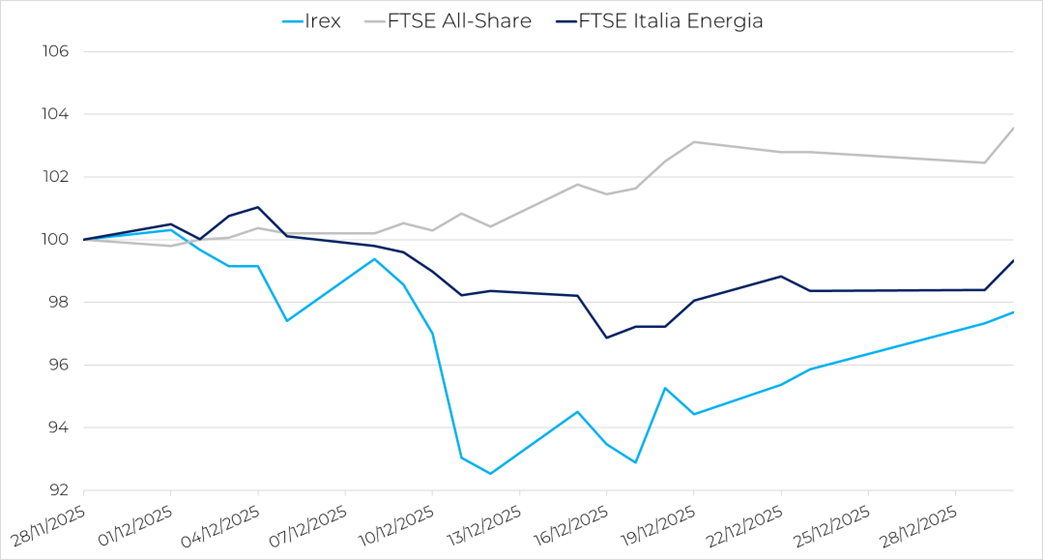

The IREX reverses course and returns to positive territory as renewable energy auctions approach. Now, continuity is needed to support the sector.