Il settore della gestione rifiuti nell’ultimo biennio è stato dinamico, nonostante le criticità del quadro economico e di alcune filiere, come quelle dei rifiuti di materie plastiche e dei tessili. L’eterogeneità di operatori, strategie e territori coinvolti rimane elevata, mentre aumentano i player provenienti da settori diversi dal waste management, tra cui i soggetti finanziari e le aziende tecnologiche. In questo ambito, il settore degli speciali (RS) ha goduto di particolare attenzione da parte degli operatori, grazie a una significativa marginalità e alle molteplici opportunità di business che offre.

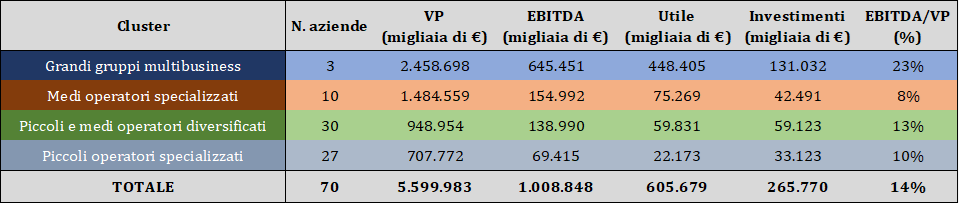

L’arena competitiva vede la presenza di cluster strategici piuttosto differenti, andando dai Piccoli operatori specializzati, ai Piccoli-medi diversificati fino ai Grandi gruppi multibusiness, con dimensioni, risultati, pesi e strategie diverse e in evoluzione (Figura 1).

Un ruolo rilevante è stato giocato soprattutto dai Grandi operatori multibusiness, attivi su molteplici segmenti della filiera, dalla raccolta al trattamento, dal riciclo allo smaltimento, che hanno realizzato numerose iniziative con l’obiettivo principale di consolidare la propria posizione e di ampliare i servizi offerti e i mercati serviti, così da realizzare economie di scala. I Grandi operatori multibusiness rappresentano appena il 4% delle 70 aziende attive nel comparto aventi valore della produzione (VP) superiore ai 5 milioni, ma nel 2024 vedono un giro d’affari di 2,5 miliardi di euro, corrispondenti al 44% del totale (Figura 2). L’impatto delle strategie di queste società è quindi significativo e ha contribuito in buona misura alla crescita del 17% che il VP dei 70 player ha registrato rispetto all’anno precedente, passando da 4,8 miliardi di euro nel 2023 a 5,6 miliardi di euro.

Fig. 1. Cluster e parametri finanziari delle Top 70 nel 2024

Fonte: elaborazione Althesys

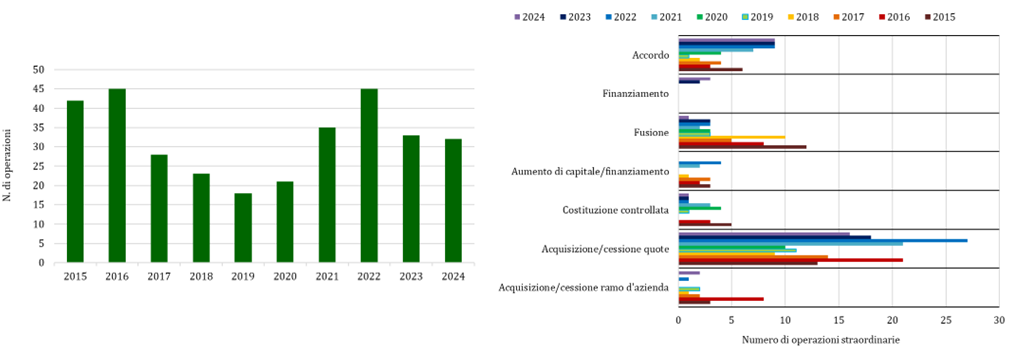

Le operazioni straordinarie rilevate per il 2024 sono 32 e riguardano per metà l’Acquisizione/cessione di quote societarie (Figura 2). Seguono gli accordi tra player, con 9 casi corrispondenti al 28% del totale, che vedono un comun denominatore nel miglioramento e nella condivisione dei processi di riciclo, con un’attenzione particolare ai comparti di imballaggi, plastiche e rifiuti di apparecchiature elettriche ed elettroniche (RAEE). Le altre iniziative includono tre Finanziamenti, due Acquisizioni di rami d’azienda, una Fusione e una Costituzione di controllata.

Fig. 2. L’evoluzione delle operazioni straordinarie tra 2015 e 2024, numero e tipologia

Le principali strategie di fondo sono l’Aggregazione, che consiste nel consolidamento territoriale e nell’ampliamento delle attività in coerenza con il proprio core business (31% dei casi) e la Collaborazione strategica, per lo più finalizzata a individuare migliori opportunità per il recupero e dei materiali (28%). A seguire, la Crescita nei mercati al di fuori dei confini nazionali, oppure esterni rispetto al perimetro di business originario, e gli Investimenti in impianti, anche attraverso l’acquisto di partecipazioni societarie (16% ognuna) e la Riorganizzazione societaria (9%).

Le regioni settentrionali rimangono il focus principale con il 47% delle operazioni straordinarie. Il 19% ha poi interessato il territorio nazionale, il 13% il Centro, il 12% l’estero e appena il 9% il Meridione.

I soggetti maggiormente coinvolti sono gli Operatori privati, aziende per lo più attive nella selezione e valorizzazione e nella gestione dei rifiuti speciali (RS), che incidono per il 40% del totale. A distanza, vi sono i Tecnologici, soggetti industriali attivi nell’impiantistica o nell’engineering, con il 13% e gli Enti pubblici (8%). Troviamo poi le Grandi multiutility operanti nei Rifiuti Urbani, gli Investitori Finanziari e le Piccole e medie multiutility (circa 7% ciascuno). Piccole e medie monoutility, Operatori del trattamento e smaltimento e Utility rappresentano poi insieme poco meno del 5%. Crescono i player appartenenti a settori diversi, che passano dal 3% nel 2023 al 15%. Si tratta di società attive in comparti quali, ad esempio, quello chimico, impiantistico, meccanico o della produzione di pneumatici, a testimonianza sia dell’attrattività che della trasversalità del settore.

L’esame delle operazioni del 2025 evidenzia una certa continuità con le tendenze rilevate l’anno precedente. Gli Operatori privati sono stati i soggetti più coinvolti nelle 31 iniziative ad oggi rilevate, delle quali circa metà è rappresentata da Accordi. La strategia di fondo che prevale è la Collaborazione strategica, che ha inciso per il 45% dei casi, seguita dall’Aggregazione, con il 39%. I rifiuti speciali rimangono una componente centrale, canalizzando le azioni sia di player già attivi nel settore e Tecnologici, sia delle aziende che gestiscono anche i rifiuti urbani.

Nel complesso, le strategie degli operatori perseguite negli ultimi due anni assegnano ai rifiuti speciali un ruolo cruciale, grazie sia alla marginalità che allo straordinario ventaglio di possibilità che offrono, con soluzioni che spaziano, ad esempio, dal trattamento dei rifiuti industriali, al riciclo chimico, alla produzione di biocarburanti, alle bonifiche e al trattamento delle acque reflue.