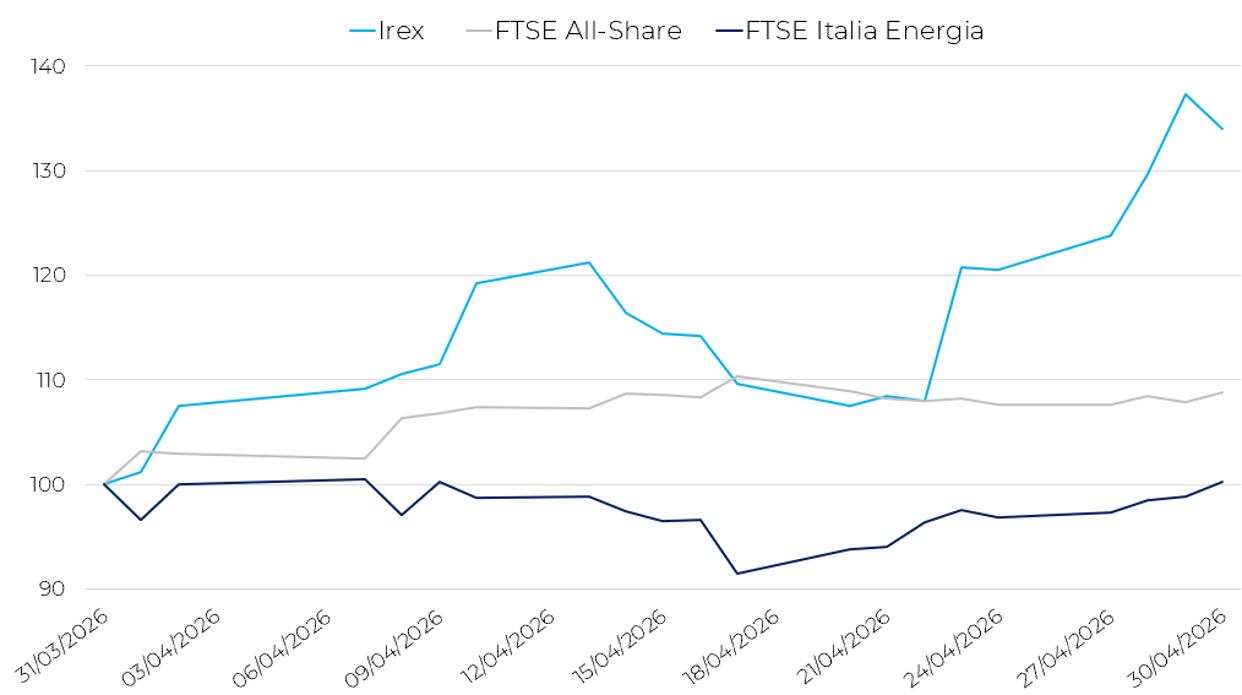

Dopo il forte recupero registrato a marzo, l’indice Irex prosegue la tendenza positiva e chiude il mese di aprile in forte rialzo. Il paniere delle small-mid cap italiane attive nelle rinnovabili e nella smart energy si attesta a 31.510 punti, segnando un aumento del 34% rispetto a fine marzo. L’andamento mensile evidenzia una dinamica particolarmente volatile, con una prima fase di rapida accelerazione, seguita da correzioni intermedie e da un nuovo deciso rafforzamento nella seconda parte del mese. La performance riflette un proseguimento dell’interesse speculativo sul comparto, sostenuto da ricoperture tecniche e da una rinnovata propensione al rischio verso titoli ad alta volatilità.

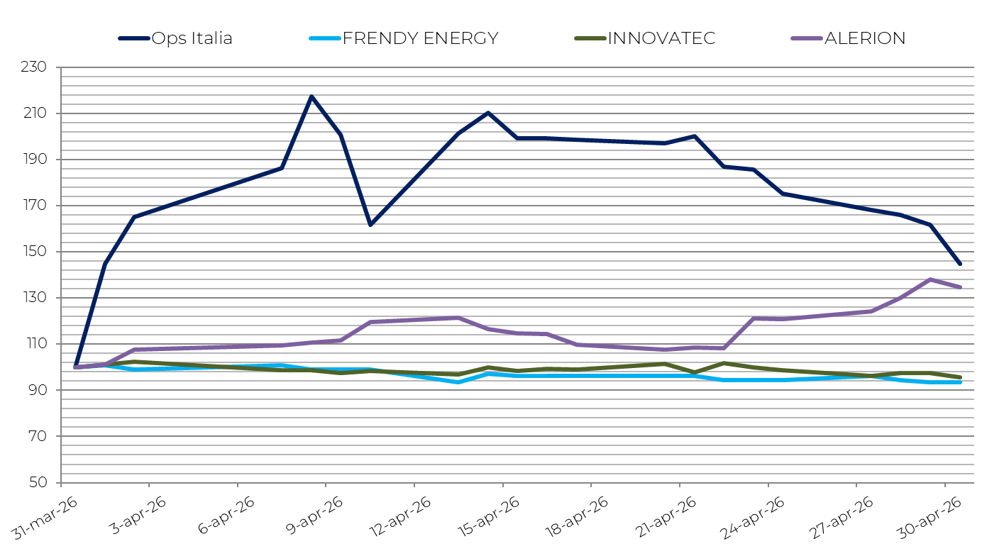

Il quadro mostra un marcato miglioramento, trainato soprattutto dai titoli che nei mesi precedenti avevano registrato le maggiori correzioni. EEMS (+44,9%) guida il recupero del paniere, beneficiando di elevata volatilità e acquisti speculativi. Molto positiva anche Alerion (+34,6%), che conferma il recupero, favorita dai buoni risultati trimestrali. Uniche società in territorio negativo sono Frendy Energy (–6,5%) e Innovatec (–4,2%), la prima penalizzata dai dati sulla produzione idroelettrica in calo, la seconda dalle incertezze nella gestione strategica dopo il risultato negativo del 2025.

La performance dell’Irex è nettamente superiore a quella dei principali listini italiani. In aprile, il FTSE Italia All-Share registra un aumento dell’8,9%, riflettendo un miglioramento generalizzato del sentiment sui mercati azionari, mentre il FTSE Italia Energia segna una sostanziale stabilità (+0,3%), mostrando una performance significativamente inferiore. La dinamica segnala un marcato recupero relativo del comparto rinnovabili rispetto ai titoli energetici tradizionali, a seguito del forte shock petrolifero iniziato il mese precedente.

Anche i principali listini europei tornano in territorio positivo in aprile. Il DAX tedesco registra un aumento del 7,16%, mentre il CAC 40 francese cresce del 3,74%. Positiva anche la Spagna, con l’IBEX 35 a +3,94%. Nel complesso, i mercati europei beneficiano di un parziale miglioramento del clima di fiducia, favorito da una moderata stabilizzazione delle tensioni geopolitiche e da una riduzione della pressione sui prezzi energetici rispetto ai picchi di marzo.

Sul fronte delle commodity energetiche, aprile mostra, infatti, una parziale normalizzazione, seppur con dinamiche differenziate tra Brent e WTI, dopo lo shock rialzista del mese precedente. Il Brent scende a 113,84 $/bbl, registrando una flessione del 4,1% rispetto a marzo, mentre il WTI sale moderatamente a 105,46 $/bbl (+3,95%).

Sul mercato elettrico italiano, il PUN cala a 119,47 €/MWh, con una riduzione del 16,69% rispetto a marzo. L’evoluzione riflette condizioni di offerta meno tese e un parziale ridimensionamento dei premi al rischio energetico, pur mantenendosi su livelli ancora elevati nel confronto storico.

Il contesto macroeconomico internazionale rimane fragile e condizionato dalle tensioni geopolitiche. Secondo l’OCSE, la crescita globale è attesa al 2,9% nel 2026 e al 3% nel 2027; il conflitto in Medio Oriente ha inoltre accentuato i rischi sui mercati energetici, con il petrolio in aumento e prezzi del gas in forte rialzo in Europa e Asia. In Italia, i più recenti dati ISTAT segnalano un quadro misto: a marzo 2026 la produzione industriale aumenta dello 0,7% rispetto a febbraio e dell’1,5% su base annua, suggerendo un moderato rafforzamento dell’attività industriale, mentre ad aprile l’inflazione accelera al +2,8% annuo (+1,2% mensile), trainata soprattutto dagli energetici. La fiducia dei consumatori scende a 90,8 da 92,6 del mese precedente, indicando una maggiore prudenza delle famiglie.

Nel complesso, il mese di aprile evidenzia un forte crescita dell’indice Irex, sostenuta dal rimbalzo delle small-mid cap rinnovabili dopo la fase di stress osservata nel primo trimestre. Permangono tuttavia elevati livelli di volatilità, legati sia al quadro geopolitico sia all’evoluzione del mercato energetico. In attesa dei prossimi sviluppi normativi e macroeconomici, l’attenzione degli investitori resta focalizzata sulla solidità finanziaria delle società del paniere e sulla loro capacità di beneficiare in modo strutturale della transizione energetica.

Worst e best performers