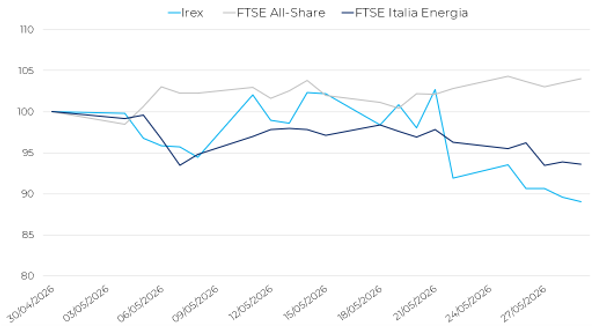

Dopo il forte recupero registrato ad aprile, l’indice Irex interrompe la tendenza positiva e chiude il mese di maggio in deciso ribasso. Il paniere delle small-mid cap italiane attive nelle rinnovabili e nella smart energy si attesta a 28.055 punti, segnando una flessione del 11% rispetto a fine aprile. L’andamento mensile si presenta molto incerto, con una prima fase di recupero nella parte centrale del mese, seguita da una brusca correzione a partire dalla terza settimana e da un ulteriore indebolimento nella fase finale. La performance riflette il ritorno di pressioni sui titoli a maggiore volatilità, in un contesto in cui il comparto rinnovabili mostra ancora una sensibilità elevata alle rotazioni settoriali e alle prese di profitto dopo il forte rimbalzo del mese precedente.

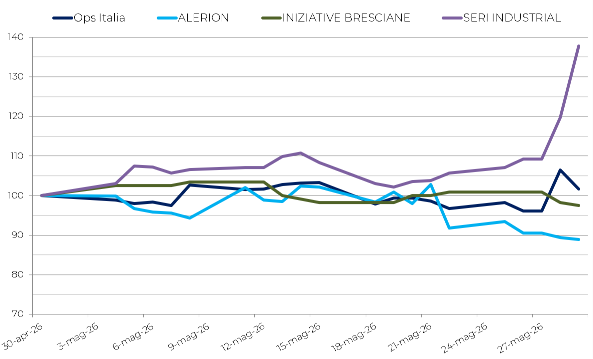

Il quadro dei singoli titoli pare eterogeneo, con un forte rialzo di SERI Industrial a fronte della debolezza dei principali titoli del paniere. SERI Industrial (+37,7%) guida nettamente la classifica mensile, beneficiando dell’annuncio dell’accordo tra Eni Industrial Evolution e FIB, società del gruppo SERI, per lo sviluppo di una filiera industriale integrata nel settore delle batterie al litio-ferro-fosfato. L’operazione ha rafforzato l’interesse del mercato sul titolo, grazie alle prospettive di sviluppo nei sistemi di accumulo, sia stazionari che nella mobilità elettrica. Positive, seppur con variazioni molto più contenute, anche Innovatec (+1,6%) ed Ecosuntek (+1,2%), mentre EEMS ed ESI chiudono il mese sostanzialmente stabili. In territorio negativo si collocano Frendy Energy (–2,0%), Iniziative Bresciane (–2,6%) e soprattutto Alerion (–11,1%), che pesa in modo rilevante sulla performance complessiva dell’indice. Il calo di Alerion appare riconducibile principalmente a fattori tecnici e finanziari, tra lo stacco del dividendo e l’avvio dell’aumento di capitale.

La performance dell’Irex è nettamente inferiore a quella dei principali listini italiani. In maggio, il FTSE Italia All-Share registra un aumento del 4%, confermando un miglioramento del sentiment sul mercato azionario domestico. Al contrario, il FTSE Italia Energia segna una flessione del 6,4%, risentendo della debolezza dei titoli energetici tradizionali e della correzione dei prezzi petroliferi. La dinamica evidenzia quindi una doppia divergenza: da un lato, l’Irex sottoperforma in modo marcato rispetto al mercato italiano nel suo complesso; dall’altro, il comparto rinnovabili mostra una correzione più intensa, segnalando una fase di maggiore avversione al rischio verso le small-mid cap del settore.

Anche i principali listini europei chiudono il mese in territorio positivo. Il DAX tedesco registra un aumento del 3,5%, mentre il CAC 40 francese cresce dello 0,8%. Positivo anche il mercato spagnolo, con l’IBEX 35 in rialzo del 3,3%. Nel complesso, i mercati europei beneficiano di un clima di fiducia più favorevole rispetto ai mesi precedenti, pur rimanendo condizionati dall’incertezza geopolitica e dalle aspettative sulle prossime decisioni di politica monetaria. Il confronto con gli indici europei conferma la debolezza relativa dell’Irex, che nel mese non riesce a beneficiare del recupero generalizzato dei principali listini azionari.

Sul fronte delle commodity energetiche, maggio mostra una netta correzione dei prezzi petroliferi. Il Brent scende a 92 $/bbl, registrando una flessione del 19,2% rispetto ad aprile, mentre il WTI cala a 88,1 $/bbl, con una riduzione del 16,4%. La dinamica riflette un parziale ridimensionamento dei premi al rischio incorporati nei prezzi del greggio dopo le tensioni dei mesi precedenti, pur in un quadro ancora esposto agli sviluppi del conflitto in Medio Oriente. Sul mercato elettrico italiano, il PUN rimane invece sostanzialmente stabile, attestandosi a 119,4 €/MWh, praticamente stabile (-0,1%) rispetto ad aprile.

Il contesto macroeconomico internazionale rimane fragile e condizionato dall’evoluzione del conflitto in Medio Oriente. L’OCSE evidenzia come le interruzioni ai transiti nello Stretto di Hormuz e i danni alle infrastrutture energetiche abbiano riportato sotto pressione l’economia globale, alimentando il rialzo dei prezzi dell’energia, dei fertilizzanti e di altri input industriali critici. Nello scenario di interruzione limitata, si prevede un rallentamento della crescita mondiale dal 3,4% del 2025 al 2,8% nel 2026, seguito da un recupero al 3,1% nel 2027. L’inflazione nei Paesi G20 è invece attesa in aumento al 4% nel 2026, prima di ridiscendere al 3,1% nel 2027 con il graduale allentamento delle pressioni su energia e alimentari.

Per l’Italia, il quadro resta debole: l’OCSE stima una crescita del PIL dello 0,5% nel 2026 e dello 0,6% nel 2027, frenata dall’aumento dei prezzi energetici e dall’incertezza, a fronte di un’inflazione armonizzata attesa al 3% nel 2026 e al 2,2% nel 2027. Il documento segnala inoltre una vulnerabilità specifica dell’economia italiana, più esposta rispetto ad altri grandi Paesi dell’area euro alle forniture di prodotti petroliferi raffinati e gas naturale attraverso lo Stretto di Hormuz, pari rispettivamente a circa un quarto e all’11% dell’offerta totale.

Nel complesso, il mese di maggio evidenzia una brusca correzione dell’indice Irex, penalizzato da una maggiore pressione sui titoli a elevata volatilità. In attesa dei prossimi sviluppi societari, normativi e macroeconomici, l’attenzione degli investitori resta focalizzata sulla solidità finanziaria delle società del paniere, sulla loro capacità di generare crescita industriale e sulla tenuta del mercato energetico in uno scenario ancora caratterizzato da elevata incertezza.

Worst e best performers