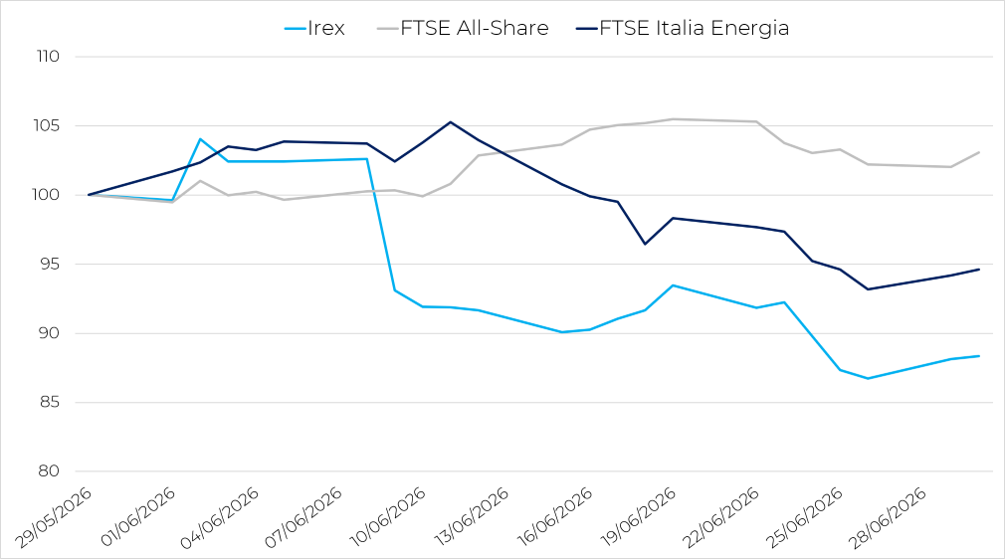

Dopo la correzione registrata a maggio, l’indice Irex prosegue la fase negativa e chiude il mese di giugno in ulteriore ribasso. Il paniere delle small-mid cap italiane attive nelle rinnovabili e nella smart energy si attesta a 24.784 punti, segnando una flessione dell’11,7% rispetto a fine maggio. Dopo una prima settimana relativamente stabile, è seguita da una brusca correzione nella seconda parte del mese e una fase finale caratterizzata da elevata volatilità, senza tuttavia un recupero sufficiente a riportare l’indice sui livelli di inizio mese. La performance riflette il ritorno di un clima di maggiore cautela verso il comparto delle rinnovabili, penalizzato dall’aumento dell’incertezza geopolitica e dalla rotazione degli investimenti verso comparti considerati più difensivi.

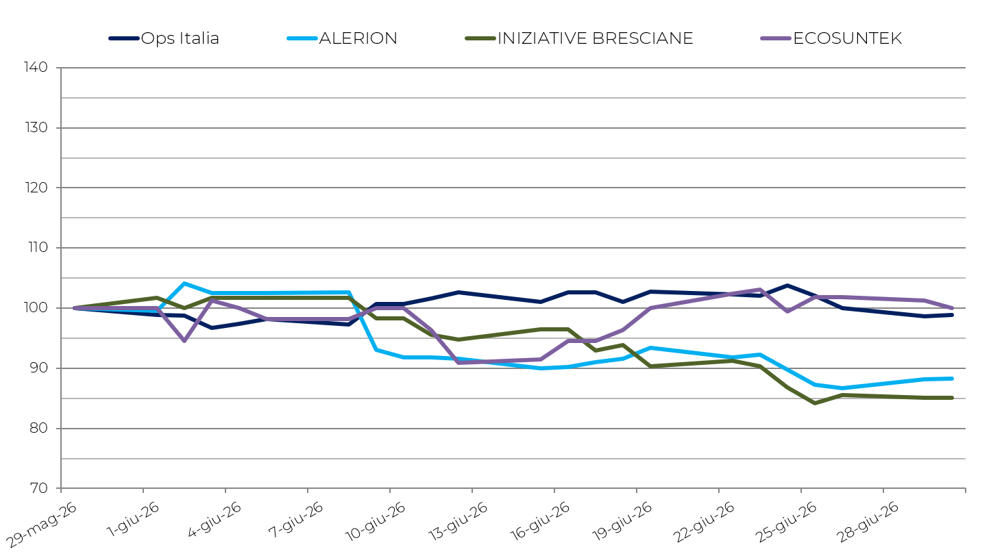

Il quadro dei singoli titoli conferma un mese complessivamente difficile per il paniere. Innovatec (+5,1%) risulta il miglior titolo del mese, sostenuta da un recupero tecnico dopo la debolezza osservata nei mesi precedenti. Sul fronte opposto, Fri-El Green Power (–5,1%) ed Esi (–5,8%) registrano correzioni contenute, mentre sono più marcate le flessioni di Seri Industrial (–11,7%) ed Eems (–11,7%), penalizzate dalla persistente volatilità che caratterizza i titoli a minore capitalizzazione. Le performance peggiori del mese sono quelle di Iniziative Bresciane (–14,9%) e, soprattutto, Alerion (–17,7%). La prima risente della debolezza già emersa nei risultati 2025, con utile in forte calo e cedola ridotta, in un contesto di limitata liquidità del titolo che tende ad amplificare i movimenti di mercato. Alerion, invece, è penalizzata dalla pressione tecnica legata all’aumento di capitale concluso nel mese, con nuove azioni offerte a sconto rispetto ai prezzi di mercato, oltre che dalla maggiore attenzione degli investitori alla leva finanziaria del gruppo.

La performance dell’Irex risulta pertanto nettamente inferiore a quella dei principali listini italiani. Nel mese di giugno il Ftse Italia All-Share registra un incremento del 3,07%, confermando un quadro complessivamente positivo per il mercato azionario domestico, mentre il Ftse Italia Energia arretra del 5,40%, risentendo della correzione delle quotazioni petrolifere e della maggiore volatilità del comparto energetico. La dinamica evidenzia come le small-mid cap delle rinnovabili abbiano subito una correzione più intensa rispetto sia al mercato italiano nel suo complesso sia al comparto energetico tradizionale.

Anche i principali listini europei mostrano un andamento differenziato nel mese di giugno. Il Dax tedesco registra una flessione dello 0,50%, mentre il Cac 40 francese chiude in rialzo del 2,70%. Più robusta la performance della Spagna, con l’Ibex 35 in crescita del 5,98%, sostenuto in particolare dal comparto bancario e dai titoli industriali. Nel complesso, i mercati europei continuano a beneficiare di una discreta resilienza, pur rimanendo influenzati dall’elevata incertezza geopolitica e dalle aspettative sulle future decisioni di politica monetaria.

Sul fronte delle commodity energetiche, giugno è caratterizzato da una marcata correzione dei prezzi petroliferi. Il Brent scende a 73,0 $/bbl, registrando una flessione del 20,59% rispetto a maggio, mentre il Wti si attesta a 70,3 $/bbl, in calo del 20,24%. La dinamica riflette il ridimensionamento dei premi al rischio incorporati nelle quotazioni del greggio dopo le tensioni registrate nel mese precedente, pur in un contesto internazionale ancora esposto agli sviluppi del conflitto in Medio Oriente. Sul mercato elettrico italiano, il Pun risale invece a 132,50 €/MWh, segnando un incremento dell’11,02% rispetto a maggio, a testimonianza di condizioni di mercato ancora tese e caratterizzate da una significativa volatilità.

Il conflitto in Medio Oriente è stato il principale fattore di rischio per lo scenario globale: le tensioni nello Stretto di Hormuz e i danni alle infrastrutture energetiche hanno spinto al rialzo i prezzi dell’energia, fertilizzanti e input industriali, con effetti su inflazione, fiducia e attività economica. Nello scenario base, l’Ocse prevede un rallentamento della crescita mondiale dal 3,4% nel 2025 al 2,8% nel 2026, prima di un recupero al 3,1% nel 2027; l’inflazione G20 salirebbe al 4,0% nel 2026, dal 3,4% del 2025, per poi scendere al 3,1% nel 2027. Il quadro resta però fortemente dipendente dalla durata dello shock energetico. In caso di prolungamento delle interruzioni fino al 2027, l’Ocse stima una crescita globale molto più debole, pari al 2,1% nel 2026 e all’1,8% nel 2027, con pressioni aggiuntive su prezzi, tassi, mercati finanziari e investimenti. Anche l’area euro resterebbe fragile: nello scenario base la crescita è prevista allo 0,8% nel 2026 e all’1,2% nel 2027, mentre il commercio mondiale rallenterebbe dal 5% del 2025 al 3,1% nel 2026 e al 2,9% nel 2027.

Per l’Italia, gli ultimi dati Istat delineano un quadro congiunturale ancora debole. A giugno 2026, secondo le stime preliminari, l’inflazione (Nic, al lordo dei tabacchi) registra una variazione nulla su base mensile e del +3% su base annua, in lieve rallentamento rispetto al +3,2% di maggio; anche l’inflazione di fondo si riduce leggermente, attestandosi all’1,6% (dall’1,7% del mese precedente). Il clima di fiducia dei consumatori scende da 93,4 a 92,4, riflettendo un peggioramento delle valutazioni delle famiglie, mentre quello delle imprese migliora da 94,2 a 95,2, con aumenti diffusi nei comparti della manifattura, delle costruzioni, dei servizi e del commercio al dettaglio

Nel complesso, il mese di giugno evidenzia un nuovo indebolimento dell’indice Irex, che continua a sottoperformare i principali mercati azionari italiani ed europei. L’aumento dell’incertezza geopolitica, la persistente volatilità dei mercati energetici e una maggiore avversione al rischio verso le small-mid cap hanno contribuito ad accentuare la correzione del comparto. In attesa dei prossimi sviluppi macroeconomici, regolatori e societari, l’attenzione degli investitori resta concentrata sulla solidità finanziaria delle società del paniere, sull’evoluzione del quadro energetico internazionale e sulla capacità del settore di beneficiare delle politiche per la transizione energetica.

Worst e best performers