L’indice Irex cresce dello 0,8% nel bimestre luglio-agosto 2023, mostrando una grande variabilità tra i titoli

L‘economia mondiale sembra avviarsi verso una crescita meno marcata rispetto al 2022, a fronte di un contesto finanziario e geopolitico che rimane complesso.

L’output globale è previsto crescere del 3% sia nel 2023 che nel 2024, in confronto al 3,5% registrato nel 2022 (fonte FMI). La crescita dell’anno in corso è stimata leggermente al rialzo (+0,2%) rispetto alla precedente previsione ma rimane comunque ben al di sotto della media del periodo 2000-2019, che è stata del 3,8%. Il declino è più pronunciato per le economie avanzate, dove la Germania è addirittura in recessione (-0,3%) a causa della debolezza del proprio settore manifatturiero.

Meglio i Paesi emergenti, con una crescita del 4% nel 2023 e 4,1% nel 2024. Le economie di quest’area sono trainate dalla Cina, l’unica con un tasso di crescita atteso nel 2023 maggiore di quello del 2022: 5,2%, 2,2 punti percentuali più alto dello scorso anno.

A frenare è soprattutto l’inflazione che, sebbene in calo, resta alta e superiore alle attese. Ciò ha da tempo spinto le banche centrali ad adottare politiche monetarie restrittive che, al momento, non sembrano destinate a fermarsi.

Nell’area Euro, il livello dei prezzi ad agosto si è attestato al 5,3%, stabile rispetto a luglio. Questa è la prima volta da aprile che l’inflazione non scende, tradendo il consensus di mercato che si aspettava un 5,1%. L’inflazione è stata comunque 3,8 punti percentuali più bassa rispetto ad agosto 2022 (fonte Eurostat). In aumento i rischi di una contrazione nel terzo trimestre, con la Commissione Europea che ha recentemente rivisto la crescita del 2023 a +0,8% rispetto al precedente +1%.

In Italia, i dati definitivi sul secondo trimestre confermano il rallentamento dell’economia. Il PIL è sceso su base congiunturale e a livello tendenziale la sua crescita si è ridimensionata al 0,4% (dalla stima preliminare dello 0,6%). Le condizioni del mercato del lavoro rimangono comunque favorevoli (con un aumento dell’occupazione e una contestuale calo della disoccupazione e dell’inattività) mentre gli indici di fiducia di imprese e consumatori forniscono segnali contrastanti, con il primo in aumento e il secondo in diminuzione.

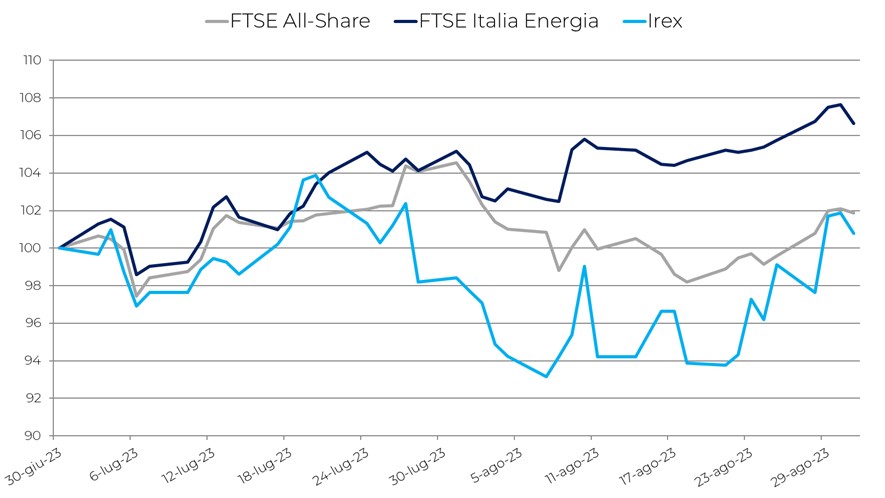

Luglio e agosto hanno visto i principali indici di Borsa europei al ribasso ad eccezione dell’Italia, dove il FTSE All-Share è cresciuto dell’1,9%. Francoforte ha chiuso a -1,2%, seguito dal Cac (-1,1%) e dall’Ibex (-0,9%).

Il FTSE Italia Energia balza a quota 17.241,9 con un rialzo del 6,7% rispetto a giugno, sospinto dalle buone performance sui mercati delle commodities. Notevoli le quotazioni petrolifere. Il Brent è salito del 15,9% a 86,80 dollari al barile mentre il marker WTI registra una crescita del 18,5%, arrivando a 83,55 dollari. Entrambi gli indici sono ai loro massimi da ottobre 2022.

In salita anche il prezzo medio della Borsa elettrica italiana, che è aumentato del 6,2% rispetto a due mesi, sebbene sia rimasto stabile ad agosto rispetto a luglio a 111,89 €/MWh (-0,2%). Il rialzo di luglio è dovuto alla stagionalità dei consumi, mentre sulla sostanziale stabilità di agosto può avere influito il maggior apporto delle rinnovabili e il conseguente minor consumo da fossili. In controtendenza, invece, il gas (TTF) che chiude agosto a 35,81 €/MWh, -9,3% rispetto a giugno ma in decisa ripresa rispetto a luglio.

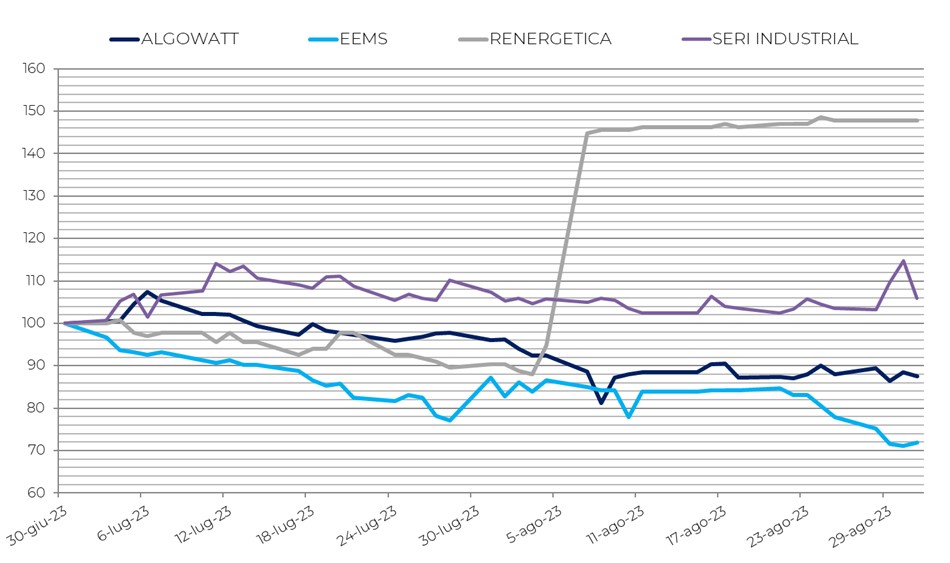

Il comparto italiano delle rinnovabili, invece, risulta più stabile nel bimestre. Dopo il lieve recupero di maggio (+1,7%) e il calo a giugno (-3,2%), l’indice Irex delle small mid cap pure renewable quotate in Borsa Italiana cresce meno di un punto percentuale (+0,8%) e il listino continua a mostrare una grande variabilità tra i vari titoli.

Tra i best performer si trova ancora una volta Renergetica, che vola a +63,6% dopo il +22,9% di giugno. A seguire Ecosuntek con +3,4% e Innovatec con +1,8%. Tra i worst performer, invece, si trovano EEMS, che chiude a -17,6% dopo il -7% di giugno, Algowatt con -8,9% e Agatos con -5,2%.

Il balzo di Renergetica è dovuto all’acquisto del 60% del proprio capitale da parte di CVA. L’acquisizione punta a valorizzare le sinergie e le potenzialità di sviluppo delle due aziende.

Ecosuntek viene premiata dal mercato per i buoni risultati del 2022 pubblicati a giugno e per la firma di due accordi preliminari da parte della sua controllata Eco Trade per l’acquisizione di una partecipazione del 45% in +Energia S.p.A. Il deal prevede un prezzo complessivo di 21,3 milioni di euro da versare a fine di ottobre e rafforza la presenza del gruppo nel comparto della vendita. Sul bimestre, però, pesano i risultati preliminari del primo semestre 2023, con un valore della produzione in calo sullo stesso periodo 2022 (-11,7%).

Innovatec, nonostante i risultati in calo del semestre, rimane attrattiva grazie ai suoi fondamentali e alle prospettive di crescita. Permane la valutazione positiva riguardo la partnership strategica con BF S.p.A. per lo sviluppo di soluzioni integrate per sistemi di efficientamento energetico dedicate al mercato dell’agritech.

Continua il calo di EEMS. A giugno aveva emesso nuove azioni ordinarie e obbligazioni a favore di Negma, che ha attirato l’attenzione pubblica per il caso Visibilia. Nei due mesi il titolo è stato oggetto di vendite cospicue da parte di alcuni azionisti rilevanti.

L’approvazione del percorso di risanamento non giudiziale e in continuità aziendale da parte di Algowatt non sembra aver avuto effetti positivi. La società, a giugno, ha anche approvato il nuovo piano industriale, che prevede una crescita del valore della produzione 2023-2025 del 51%, realizzabile grazie alle attività della Greentech Industry e della Digital Energy & Environment, all’incremento dell’RD&I e ai proventi delle alienazioni di asset, piattaforme e contratti non strategici.

Su Agatos pesa l’approvazione a giugno del bilancio consolidato 2022, che evidenzia una perdita di gruppo per 3,69 milioni e il parere di alcuni analisti sul titolo. Il settore delle rinnovabili in Italia è in difficoltà, nonostante la crescita dell’installato (+3 GW tra gennaio e luglio). Le cause sono molteplici: l’aumento dei tassi di interesse, le preoccupazioni dell’industria green tech europea sul calo dei prezzi per l’import cinese, nonché i ben noti ritardi nel rilascio delle autorizzazioni. A queste si aggiungono la consultazione sul Decreto del MASE FERx, che sembra puntare allo sviluppo delle rinnovabili attraverso contratti per differenza. Questo meccanismo potrebbe entrare in vigore nel periodo 2024-2028, in vista degli obiettivi fissati per il 2030, ma potrebbe non essere sufficiente per la decarbonizzazione del settore elettrico.