Il riaccendersi di focolai di Covid in Europa, le difficoltà di approvvigionamento di materie prime, l’energy crunch e l’inflazione in rialzo riducono l’ottimismo sulla ripresa post-pandemia. L’OCSE ha rivisto in lieve ribasso le stime sulla crescita del PIL globale: +5,7% per il 2021 e +4,5% per il 2022. A maggio erano rispettivamente +5,8% e +4,6%.

Le prospettive dell’Eurozona restano buone, seppur con importanti disomogeneità. Il PIL delle economie che adottano l’euro salirà del 5,3% nel 2021 e del 4,6% nel 2022 (fonte: OCSE). Sono state riviste al ribasso le aspettative sulla crescita del PIL tedesco (+2,9% contro il +3,3% stimato a maggio) e al rialzo quelle di Francia (+6,3%, a maggio si stimava un +5,8%) e Spagna (+6,8%, in precedenza +5,9%).

Outlook fortemente positivo per l’Italia, il cui PIL nel 2021 è stimato crescere del 5,8% (fonte: FMI). Una previsione notevolmente più ottimista rispetto al 4,9% previsto a luglio. Invariata invece al 4,2% la prospettiva di crescita nel 2022. Il rapporto deficit/PIL, che nel 2020 ha raggiunto quota 155,8%, è previsto scendere al 154,8% nel 2021 e al 150,4% nel 2022. La previsione di lungo termine lo stima al 146,5% del PIL nel 2026. Negative, invece, le aspettative per la disoccupazione, che continuerà a crescere: 11,6% la previsione per il 2022, contro il 10,3% del 2021.

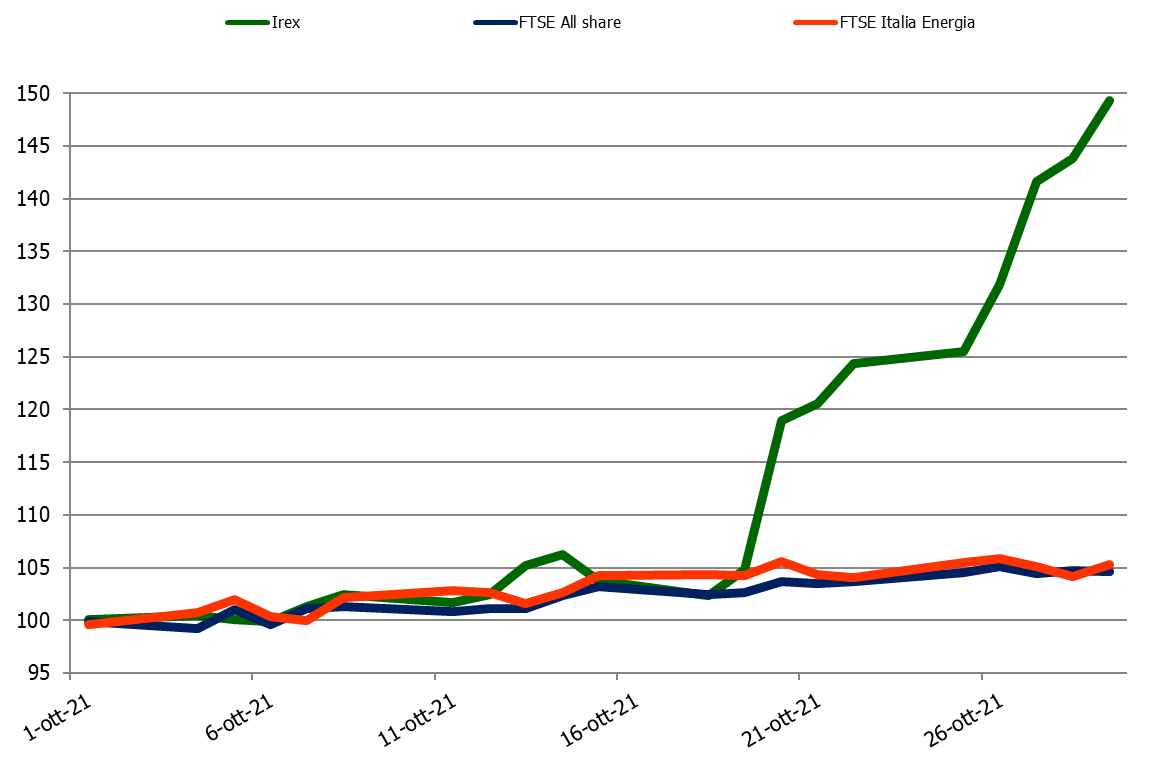

A ottobre, i listini europei hanno invertito la tendenza bearish di settembre, tornando a crescere soprattutto per effetto delle trimestrali, che hanno risentito positivamente della ripresa delle attività economiche nella prima metà dell’anno. Bene il FTSE All Share: +4,6%. Netti rialzi anche per il CAC francese (+4,8%), il DAX tedesco (+2,8%) e l’IBEX (+2,7%).

Record per i petroliferi. La scarsità di energia a livello globale, unita alla decisione dell’OPEC+ di non aumentare significativamente la produzione, ha trainato i prezzi a livelli che non si vedevano dal 2014. Il WTI sfonda la soglia psicologica degli 80 dollari al barile: a fine ottobre segna 83,21 dollari, un rialzo di oltre il 10% in un mese. Il Brent cresce del 7,5%, chiudendo il mese a quota 84,38 dollari al barile. Spinto dai petroliferi, l’indice FTSE Italia Energia segna +5,2%.

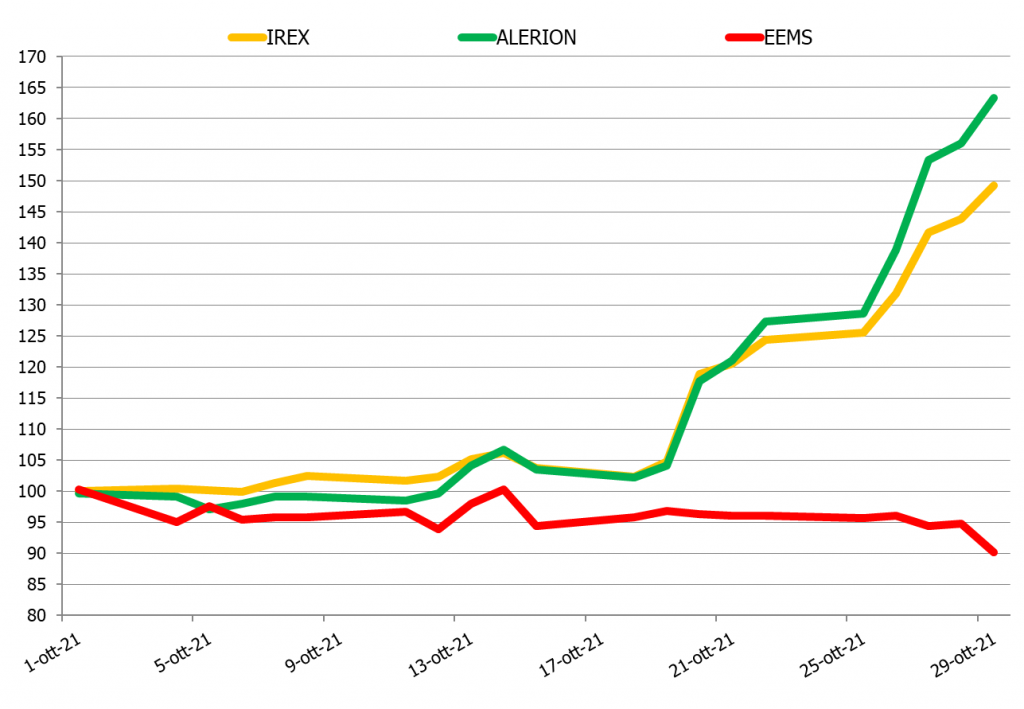

A ottobre, la performance dell’indice IREX delle small mid cap pure renewable quotate su Borsa Italiana è stata influenzata da importanti operazioni di alcune società del paniere: la forte crescita registrata nel mese non riflette, dunque, l’intero comparto, essendo dovuta in buona parte ai rally dei titoli Alerion e Falck Renewables.

Con una crescita del 63,4%, Alerion è il top performer del mese. Oltre che dal programma di buyback lanciato a metà mese, l’ottima performance è dovuta al successo oltre le attese riscosso dalle obbligazioni green denominate “Alerion Clean Power S.p.A. Senior Unsecured Notes due 2027”, lanciata tra il 20 e il 26 ottobre sul Mot di Borsa Italiana. Il rally del titolo Falck Renewables è invece da ricondurre all’acquisto del pacchetto di maggioranza (60%) della società da parte di Infrastructure Investments Fund (IIF), fondo verde di JP Morgan. A norma di legge, il fondo ha provveduto poi al lancio dell’OPA obbligatoria totalitaria sul restante 40% del capitale a un prezzo che incorpora un premio di quasi il 30% sul valore medio ponderato di Borsa degli ultimi tre mesi, spingendo il titolo ad allinearsi a tale valutazione. Chiusa l’OPA nei primi mesi del prossimo anno, seguirà il delisting della società.

Al netto di queste operazioni straordinarie contingenti, il resto del comparto si è comunque mosso positivamente. Ottobre, infatti, è stato un mese da record anche per Seri Industrial e Renergetica. La prima ha segnato +34,8%: con un netto incremento delle vendite nel secondo trimestre e un EBITDA margin tornato a livelli pre-pandemia, la società ha battuto le aspettative degli analisti. Contano anche le buone prospettive future: grazie all’avvenuta entrata in funzione dell’impianto Teverola 1 e all’inizio dei lavori per la costruzione della gigafactory di Teverola 2, secondo il piano industriale, il gruppo prevede di raggiungere i 2 miliardi di euro di ricavi nel 2025. Crescita a due cifre anche per Renergetica (+29,9%), che ha ceduto a Edison Renewables un progetto fotovoltaico da circa 27 MW, la terza e ultima transazione prevista da un accordo di scambio che prevedeva il passaggio di 100 MW di progetti.

Buone, anche se più contenute, le performance di Comal (+4%), Innovatec (+1,8%) e Iniziative Bresciane (+1,7%). Il titolo Comal è stato spinto dai due nuovi contratti siglati dalla società con il gruppo A2A per la realizzazione di due impianti fotovoltaici a Ciampino e Tarsia, dal valore di due milioni di euro e un totale di 4,15 MW. Innovatec beneficia dell’ottenimento del rating positivo del merito creditizio da parte della società di rating fintech Modefinance, assegnato a fine settembre.

Sostanzialmente stabile Ecosuntek (-0,6%), che ha riportato risultati semestrali in linea con lo scorso anno. Scendono, invece, Frendy Energy (-3,8%), Algowatt (-3,9%), Enertronica Santerno (-4,3%), Agatos (-4,3%) ed Esi (-4,5%). Per Enertronica Santerno prosegue il trend ribassista dello scorso mese, dovuto primariamente a una semestrale poco soddisfacente, che ha visto un risultato negativo e un aumento dell’indebitamento netto. Il calo di Esi è imputabile a un graduale assestamento dopo il boom dello scorso mese: a ottobre non sono tuttavia mancate notizie accolte con molto favore dagli investitori, come la commessa ricevuta da Enel per la realizzazione di 6 impianti fotovoltaici, del valore di oltre 25 milioni di euro. Chiude la classifica EEMS (-9,8%). La società sconta la deludente performance semestrale, caratterizzata da un risultato operativo negativo e un lieve peggioramento della perdita netta.