La trasformazione in atto nel settore elettrico e gli obiettivi di decarbonizzazione al 2030 rischiano di mettere in crisi il funzionamento del mercato elettrico come lo conosciamo oggi. Il mix delle fonti energetiche attuali e di quelle in prospettiva futura, con le fonti rinnovabili non programmabili in forte crescita per raggiungere gli obiettivi di decarbonizzazione, richiede un nuovo e diverso disegno del mercato.

Il tema di come ripensare il mercato elettrico italiano ovviamente è estremamente complesso. Si parte, in realtà, da molto lontano. L’attuale mercato è stato concepito più di vent’anni fa a valle del processo di liberalizzazione. Il famoso Decreto Bersani (D. Lgs. 79/1999) aveva definito i nuovi player e le regole del gioco. A distanza di venti anni, la riforma contenuta nella Direttiva e nel Regolamento sul mercato interno dell’energia elettrica dell’UE sicuramente rappresenta un passo in avanti, ma non coglie alcuni aspetti che sembrano necessari per definire il funzionamento del sistema in linea con i target al 2030 e oltre. Quindi è necessario oggi ripensare il sistema nel suo complesso, per poter cogliere gli obiettivi di fondo nel momento in cui si pensa a ridisegnare il sistema.

Quali sono i punti di riferimento? Ovviamente c’è l’obiettivo principale che è quello di decarbonizzare il sistema elettrico, che, in base alle ultime indicazioni che arrivano da Bruxelles, potrebbe significare dover arrivare al 60-65% e oltre di FER elettriche sul consumo interno lordo al 2030.

Questo non può andare da sé, ma deve essere accompagnarsi agli altri obiettivi, in primis quello di adeguatezza del sistema elettrico e, quindi, la necessità di garantire gli investimenti che servono a mantenere il sistema in equilibrio e in sicurezza.

Questi riguardano gli asset di generazione e le infrastrutture, tenuto conto della necessità di sopperire ad alcuni limiti intrinseci delle rinnovabili non programmabili e quindi della necessità di avere anche capacità flessibile e sistemi di accumulo.

Tutto questo in un contesto che è in profondo mutamento. Basta guardare indietro anche solo di un lustro. Althesys cinque anni fa aveva elaborato un primo studio sul market design, che poneva tutta una serie di questioni, che in parte negli anni si sono risolte e in parte sono tutt’ora aperte. Tra le altre cose, palese è oggi la sottovalutazione del potenziale di riduzione dei costi delle tecnologie, soprattutto fotovoltaico ed eolico.

Fonte: Hoekstra, 2018

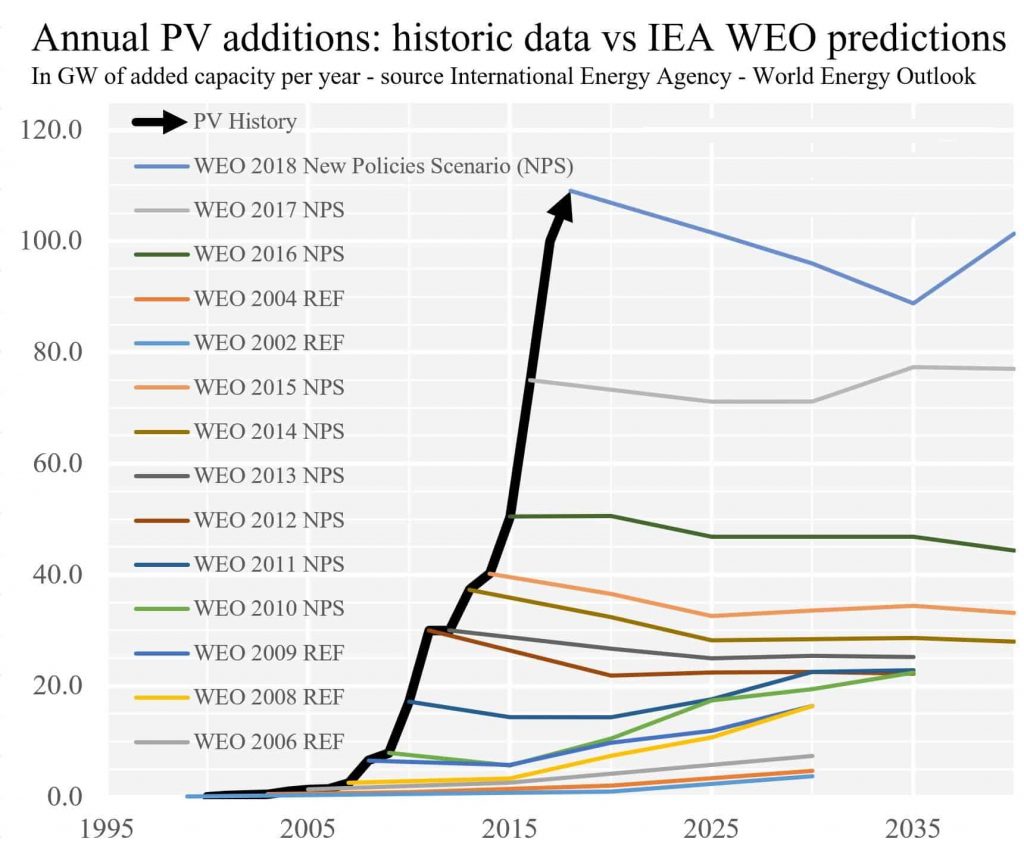

Il grafico in fig. 1 illustra l’adeguamento delle curve di sviluppo delle rinnovabili da parte della IEA nelle diverse edizioni del World Energy Outlook. Ogni anno si è dovuto rivedere a rialzo le previsioni di installato solare e la curva è stata, comunque, mantenuta piuttosto piatta nell’arco di un periodo molto lungo, fino al 2018. Solo nelle ultime due edizioni, si è pensato che, non solo si doveva riportare in alto il contributo del solare di partenza, ma si è anche rivista la parte modellistica relativa agli investimenti in questa tecnologia, fino ad ottenere curve di espansione oggi più credibili.

La cosa non è peraltro esclusiva dell’IEA, ma, nell’ultimo quinquennio, si è dovuto, in generale, ripensare l’andamento futuro dei sistemi elettrici, dovendo oggi considerare adeguatamente alcune opzioni tecnologiche che precedentemente apparivano anti economiche, una per tutte quella dello storage elettrochimico, che, un po’ alla volta, sta diventando competitivo.

Più recentemente si è visto, invece, che gli impianti non programmabili spingono lo sviluppo delle batterie e queste porteranno a un’ulteriore discesa nei costi di investimento, che a sua volta favorirà altri investimenti in rinnovabili. D’latra parte, se il progresso tecnologico dovesse accelerare, come avvenuto per le FER e come in qualche modo sembra che sia già venendo per lo storage a batteria, anche il Power-to-Gas e altre soluzioni oggi considerate molto lontane dall’economicità, come il sector coupling, potrebbero diventare realtà prima di quanto ci si aspetti.

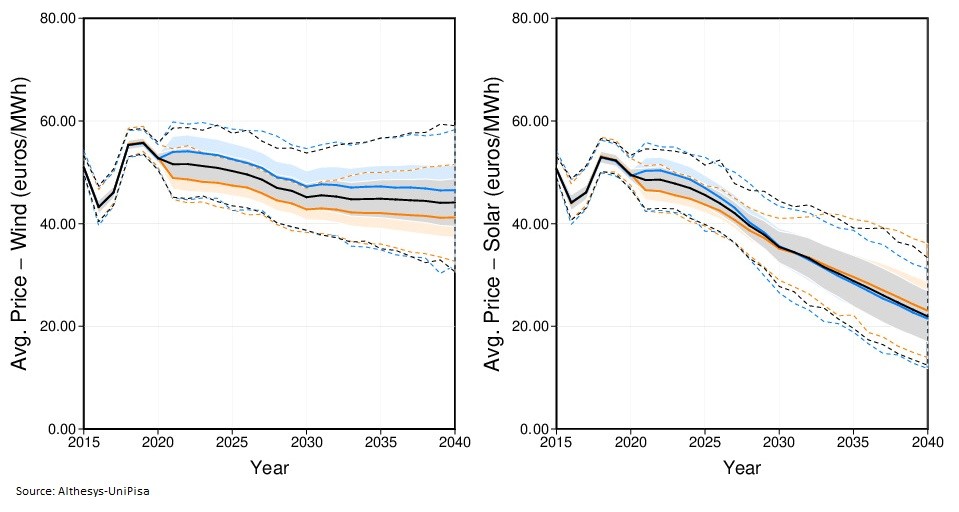

Questo, tuttavia, ci induce a ritenere che il sistema di mercato e, più in generale, delle nostre policy, debba essere ripensato, perché a lungo termine lo sviluppo delle rinnovabili renderà gli economics non sostenibili. Le analisi di Althesys, infatti, mostrano che l’incertezza sui prezzi futuri delle rinnovabili pesa fortemente sugli investimenti necessari, di durata almeno ventennale nel settore energetico. Le proiezioni condotte con il modello di forecast NET – New Electricity Trends, realizzato in collaborazione con l’Università di Pisa, mostrano dei prezzi elettrici ‘catturati’ da eolico e fotovoltaico incompatibili con i costi di investimento in queste tecnologie (fig. 2). Un effetto atteso dagli operatori e conosciuto come “rischio di cannibalizzazione”.

Note: risultato di 1000 simulazioni per tenere conto dell’incertezza su 11 variabili + una variabile di policy sulle FER.

Vedi paper «Assessing the Renewable Energy Policy Paradox: a scenario analysis for the Italian electricity market».

Fonte: Althesys e UniPisa

Bisogna, dunque, pensare a un sistema che tenga insieme tutte le parti, ovvero generazione rinnovabile, capacità flessibile, adeguatezza del sistema e sicurezza. Questo fa sì che ci sia tutta una serie di questioni molto rilevanti tutt’ora aperte.

Quando cinque anni fa Althesys aveva presentato lo studio sul market design si introdussero i Long Term Power Purchase Agreement (PPA), che in Italia erano ancora un oggetto totalmente sconosciuto. Oggi i PPA sono al centro dell’attenzione degli addetti ai lavori e del largo pubblico. Ma, nonostante ciò, il mercato non si è sviluppato ancora nelle dimensioni tali da poter rappresentare lo strumento in grado di sostenere completamente la decarbonizzazione del nostro paese.

C’è poi il tema degli schemi di supporto alla rinnovabili, che ovviamente rappresentano dei costi per il sistema e che, se non sono disegnati adeguatamente, possono essere un elemento distorsivo rispetto al mercato e quindi, paradossalmente, non arrivare a cogliere l’obiettivo per il quale vengono concepiti.

C’è tutto il tema del rapporto fra i mercati spot e i mercati a termine. Un sistema equilibrato, probabilmente, non potrà basarsi su nessuno dei due esclusivamente, perché comunque sussiste la necessità di aggiustamenti sul breve periodo. Ma contemporaneamente servono segnali di prezzo a termine. Non è però facile concepire un disegno degli strumenti che tengano insieme due cose opposte.

Ovviamente, si stagliano di fronte al policy maker e al regolatore i temi degli oneri di sistema, degli accumuli, della gestione delle reti, dei servizi a mercato, dei servizi di rete, della gestione degli sbilanciamenti, del rapporto con i consumatori e il ruolo della domanda nel disegno del sistema. E non bisogna dimenticare, infine, il sistema ETS, che sembrava morto quando il prezzo del carbonio era di 5 euro a tonnellata e oggi invece viaggia su valori 4-5 volte maggiori.

Ovviamente, non è una questione semplice e l’insieme di tutti questi aspetti costituisce un puzzle estremamente complicato, nel quale tutte le tessere devono andare a incastrarsi. E il numero delle tessere è estremamente elevato.

Un sistema, dunque, estremamente complicato, dove il market design in Italia non può andare disgiunto da altri aspetti del sistema. In primis la questione del permitting. Ormai, non ha più senso parlare semplicemente di autorizzazioni, ma di un sistema, di una filiera complessiva del processo autorizzativo. E da questo punto di vista, ovviamente, un ruolo centrale è quello del quadro normativo e regolatorio, soprattutto se in applicazione alla realtà del nostro Paese, che ha un sistema di governance che, pur dovendo rispettare i territori, deve anche rendere il sistema più governabile e meno schizofrenico di come è oggi.

Le domande che ci si deve porre per arrivare alla soluzione di lungo termine per il disegno del mercato elettrico sono molteplici. Tra le altre:

- Come cambierà il mestiere dei generatori?

- I consumatori, famiglie o imprese che siano, saranno coinvolti nel processo e con quali effetti sulle bollette?

- La gestione delle reti come cambieranno le competenze e il lavoro del TSO e dei DSO?

- Quale dovrà essere l’evoluzione del quadro normativo del permitting?

- Come impatterà il sistema di governance sia in termini di investimenti che di economics?

- Il regolatore come si pone di fronte alla nascita dei nuovi soggetti e attori del mercato?

- Quali soluzioni per rendere la filiera del permitting allineata a quella degli altri Paesi più avanzati?