Dopo il crollo di ottobre, l’indice Irex chiude novembre con un rialzo del 2,1%

L’economia mondiale si avvia a rallentare nel 2024 tra persistenti politiche monetarie restrittive e debole commercio internazionale. Il PIL globale è atteso crescere del 2,7% l’anno prossimo (OCSE), a fronte di un +2,9% del 2023 e di una ripresa più sostenuta nel 2025 (+3%).

Continuano gli effetti della stretta creditizia decisa dalle banche centrali, sebbene l’inflazione sia prevista in continua discesa (5,2% e 3,8% rispettivamente nel 2024 e 2025) rispetto al 7% del 2023. A pesare, però, è principalmente l’incertezza sul commercio e sulla crescita dovuta al persistere delle tensioni geopolitiche e all’andamento incerto della Cina. Pechino risulta, infatti, l’unica grande economia del G20 prevista in rallentamento anche nel 2025, con una crescita del 4,2% a fronte di un 4,7% dell’anno precedente (OCSE).

Anche l’area Euro conferma la sua debolezza, con un +0,9% nel 2024 e +1,5% l’anno successivo. L’inflazione continua la sua discesa e a novembre segna i minimi da almeno un anno. La componente core (depurata dalle componenti energia, tabacco, cibo e alcolici) è attesa al 3,6%, 1,4 punti percentuali più bassa rispetto a novembre 2022 (Eurostat). Gli effetti della stretta monetaria dovrebbero, però, continuare, anche se alcuni analisti ipotizzano che la BCE possa tagliare i tassi di interesse durante la prossima riunione del 14 dicembre. Se accadesse, sarebbe la prima volta dall’inizio dei rialzi (luglio 2021).

Il PIL italiano conferma la tendenza discendente per il 2024 e il 2025, previsto per entrambi gli anni a +0,7% (Istat). La modesta crescita è da imputare alla domanda interna ed in particolare ai consumi privati (+1,4% e +1% rispettivamente) mentre in netto rallentamento sono attesi gli investimenti (+0,6% per entrambi gli anni). Debole e leggermente negativa, invece, la domanda estera.

Gli andamenti dei mercati finanziari europei a novembre riflettono un quadro in evoluzione. L’eccezionale aumento dell’Ibex del 11,5% deriva dalla formazione del nuovo governo Sanchez. Gli aumenti del Dax e del Cac, rispettivamente del 9,5% e del 6,2%, sono influenzati dai positivi dati sull’inflazione, aumentando l’ottimismo degli investitori anche nei mercati tedesco e francese.

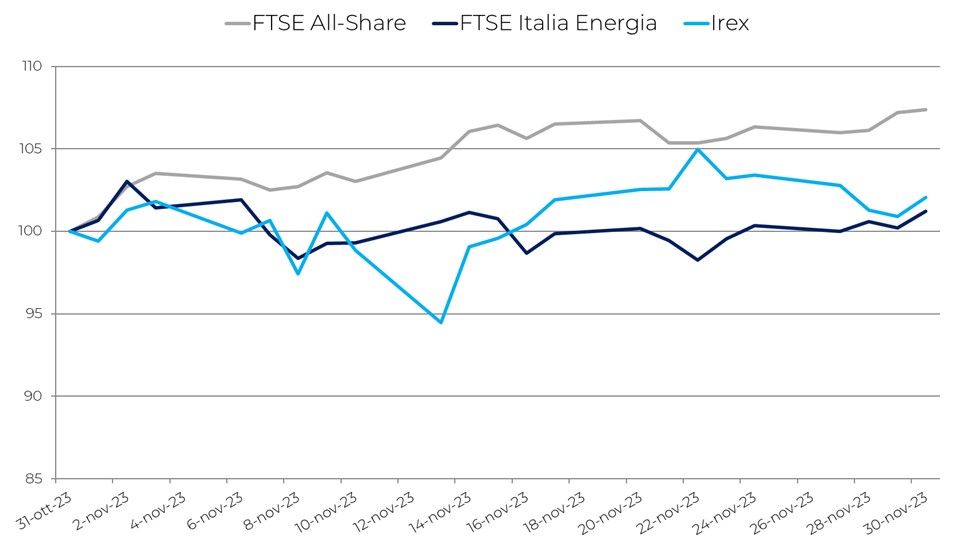

Il FTSE All-Share italiano è salito del 7,4%, in linea con le altre borse europee. Allo stesso tempo, il FTSE Italia Energia ha registrato un modesto incremento del 1,2%, mostrando una crescita più limitata del settore energetico italiano.

Il calo del prezzo del Brent (-5,2% a 82,9 $/b) e del WTI (-7,4% a 75,5 $/b) può essere attribuito a diversi fattori. L’offerta è riuscita a tenere il passo della domanda in aumento grazie al contributo proveniente da Paesi non OPEC. Le incertezze geopolitiche, invece che inasprire le condizioni di mercato, al momento portano una diminuzione dei prezzi, anche se un’eventuale escalation potrebbe ribaltare la situazione.

A ciò si aggiungono i significativi cali del prezzo spot del gas (TTF -14,5%), passati dai 48,2 €/MWh di fine ottobre ai 41,2€/MWh di fine novembre. Di conseguenza, il mercato elettrico italiano ha chiuso a novembre con un IPEX medio mensile di 121,7 €/MWh contro i 134,3 €/MWh di ottobre (-9,4%). Ciò è da imputare principalmente all’incremento della produzione rinnovabile, che ha raggiunto quasi il 41% dei volumi, con un aumento del 12,2% rispetto al mese precedente.

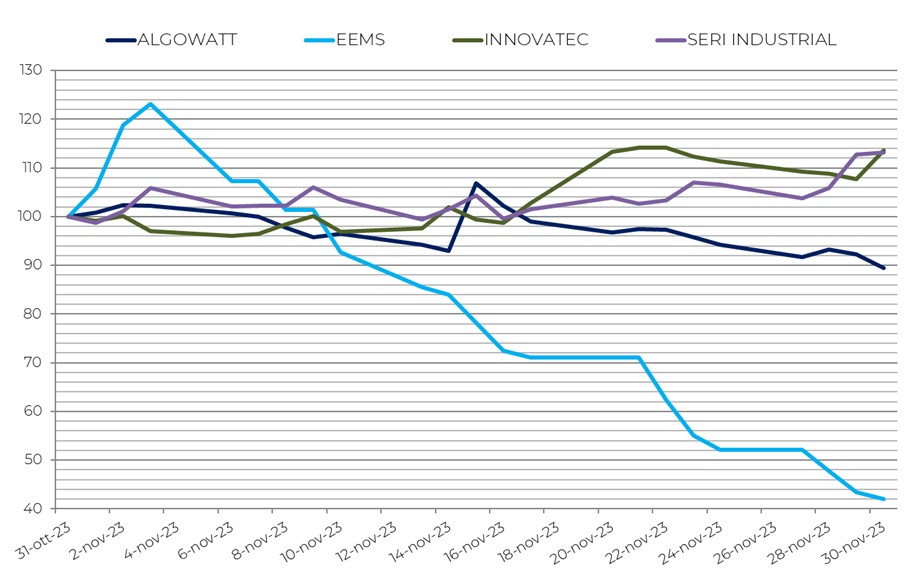

Dopo il crollo di ottobre, il comparto italiano delle rinnovabili ha registrato un recupero a novembre, chiudendo il mese con un rialzo del 2,1% dell’indice Irex, che misura l’andamento delle small mid cap pure renewable quotate in Borsa Italiana.

I migliori risultati sono arrivati da Innovatec (+13,7%), Seri Industrial (+13,2%) e Frendy Energy (+8,2%). Le performance negative riguardano, tra gli altri, EEMS (-58,0%), Algowatt (-10,5%) e Ecosuntek (-4,5%). Infine, Agatos è stata sospesa nel mese dalle negoziazioni a tempo indeterminato ma l’accordo della settimana scorsa con Skyland potrebbe riportare l’operatore sul mercato prima del previsto.

Il titolo di Innovatec ha beneficiato, a partire dalla seconda metà di novembre, dell’approvazione dei risultati operativi al 30 settembre. L’EBITDA è migliorato dall’11% al 13% grazie al business dell’economia circolare. Sul lato efficienza energetica, invece, ha registrato un EBITDA negativo di 2,4 milioni di euro ma in miglioramento rispetto al trimestre precedente.

Gli analisti hanno abbassato il target price su Seri Industrial a 7 euro per azione, da 9,5 euro, a causa di nuove stime e del tasso risk-free. Tuttavia, hanno confermato il giudizio “Buy”. Nonostante alcuni ritardi, sia gli impianti Teverola 1 e 2 per la fabbricazione di batterie, che la produzione su larga scala per il riciclo della plastica nell’ambito dell’accordo di Seri Plast con Unilever, dovrebbero essere completati in linea con i tempi attualmente previsti. L’incasso dei fondi IPCEI dell’UE per sostenere la produzione europea di accumuli, inoltre, ha accelerato il processo di investimento sul secondo impianto di Teverola.

EEMS ha emesso 12,5 milioni di nuove azioni ordinarie in favore di Negma Group Investment. Queste sono state emesse in seguito alla conversione di cinque obbligazioni convertibili emesse da EEMS nel contesto della quinta tranche del prestito obbligazionario convertibile EEMS riservato a Negma. Di conseguenza, il capitale sociale è ora di 2.565.878 € e suddiviso in 653.280.332 azioni ordinarie quotate.

Per AlgoWatt la notizia principale riguarda la decisione del Tribunale di Milano di non concedere la proroga delle misure protettive del patrimonio, a seguito delle modifiche nel percorso di ristrutturazione. Questo ha portato la società a pianificare una ristrutturazione attraverso uno strumento alternativo e a conferire l’incarico di assistenza a uno studio legale.

Ecosuntek ha completato l’acquisto della partecipazione di minoranza del 46,775% in +Energia S.p.A. da parte di Eco Trade, sua controllata. Questa acquisizione consente di ampliare la presenza nel settore retail, che si prevede abbia importanti margini di crescita.

In attesa delle nuove misure a sostegno del comparto, sia nella generazione che negli accumuli, il comparto delle energie rinnovabili pare riguadagnare un po’ di fiducia da parte degli investitori. Il settore si rialza dopo il contraccolpo di ottobre 2023, offrendo segnali promettenti, specialmente da parte delle aziende precedentemente in difficoltà. Le aspettative di un prossimo superamento della politica monetaria più restrittiva e l’accelerazione di alcuni provvedimenti governativi (come le CER, che paiono finalmente arrivate a conclusione), potrebbero aprire prospettive più positive per un 2024 meno turbolento e con più possibilità di crescita per il comparto delle energie rinnovabili.