Segnali di ripresa negli ultimi mesi dell’anno per le quotate del settore rinnovabili

La crescita globale rallenterà anche quest’anno, +2,4% nel 2024 dal +2,6% dello scorso anno (Banca Mondiale). L’economia mondiale dei Paesi sviluppati è comunque migliore rispetto a un anno fa. Il rischio di recessione si è generalmente ridotto, in gran parte grazie alla forza dell’economia statunitense (+2,4% nel 2024 e +2,7 nel 2025). Le economie in via di sviluppo, invece, cresceranno solo del 3,9% quest’anno, più di un punto percentuale al di sotto della media del decennio precedente, e la crescita della Cina è prevista sempre meno marcata (+4,5% nel 2024 e +4,3% nel 2025) secondo la Banca Mondiale.

Le dichiarazioni di BCE e FED allontanano l’ipotesi di ulteriori strette creditizie ma non appare chiaro con che tempistiche la politica monetaria si muoverà verso nuovi tagli. L’inflazione globale dovrebbe scendere dal 6,8% nel 2023 e al 5,2% nel 2024, dopo che nel 2022 era ancora all’8,7% (stime FMI).

La situazione dell’area euro appare in una sorta di incertezza controllata. Le previsioni di recupero della domanda interna, spinta dalla stabilizzazione di tassi, portano le stime di gennaio a confermare una crescita molto modesta nel 2024, +0,7%, e più marcata solo a partire dal 2025, +1,5% (Banca Mondiale). Tutto, però, è basato sulle ipotesi di un’inflazione in calo e del non inasprimento dei conflitti in corso.

Il PIL italiano conferma il rallentamento per il 2024 e il 2025. L’Istat prevede +0,7% per entrambi gli anni mentre la Banca d’Italia taglia le stime per il 2024 a +0,6%, contro il +0,8% previsto ad ottobre. La modesta crescita è da imputare ad una lenta risalita della domanda interna e ad una frenata degli investimenti del settore privato, colpiti dalla stretta creditizia e dall’esaurirsi degli effetti degli incentivi al settore edilizio. Debole e leggermente negativa, invece, la domanda estera (Istat).

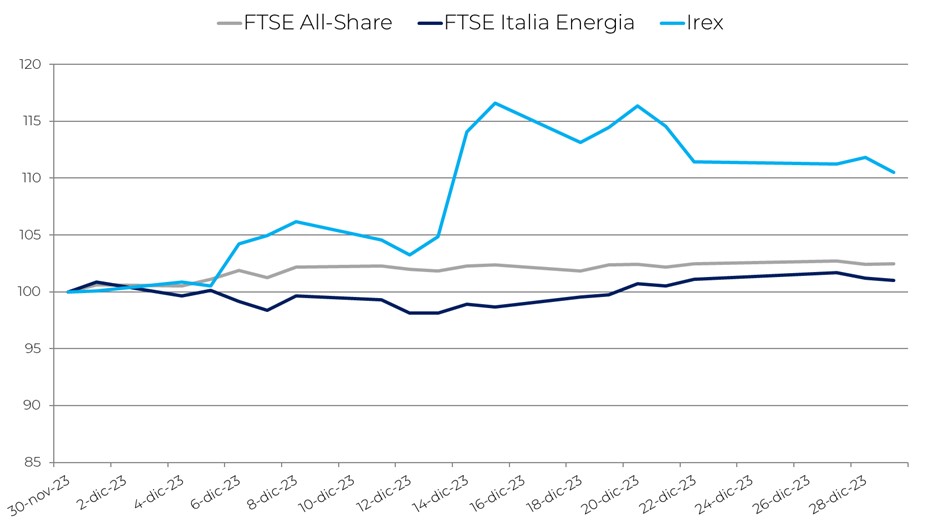

Gli andamenti dei mercati finanziari europei, dopo un novembre di forte crescita, a dicembre restano positivi ma in rallentamento. Migliore il Dax, che sale del 3,3% e, a seguire, Cac e FTSE All-Share con, rispettivamente, +3,2% e +2,5%. L’Ibex registra solo un +0,4% l’ultimo mese dell’anno, dopo l’eccezionale aumento del 11,5% del mese precedente dovuto alla formazione del nuovo governo Sanchez.

Il FTSE Italia Energia mostra una crescita più limitata del settore energetico italiano con un aumento dell’1%. In calo anche le quotazioni petrolifere, con il Brent che cede il 7% rispetto al mese precedente e oltre il 10% rispetto a fine 2022, chiudendo l’anno a 77,1 $/b. Debole anche il WTI a 71,6 $/b (-5,2% vs. novembre e -11% anno su anno). Il 2023 è stato un anno di incertezza per i mercati petroliferi, con le tensioni geopolitiche e il taglio alla produzione dei paesi OPEC+, che facevano propendere per un rialzo dei prezzi. Tuttavia, le persistenti incertezze sulla crescita di alcune nazioni (come la Cina), unite all’aumento della produzione di greggio da parte dei Paesi non OPEC, hanno invece spinto i prezzi al ribasso. Le quotazioni medie annuali di Brent e WTI sono state rispettivamente di 82,51 $/b e 77,61 $/b, entrambe al di sotto delle previsioni della maggior parte degli analisti per il 2023, che si aspettavano valori sopra i 90 $/b.

La debolezza ha caratterizzato anche il prezzo spot del gas TTF, che ha chiuso l’anno a 29,52 €/MWh contro i 64 di dicembre 2022. Di conseguenza, il mercato elettrico italiano ha visto un PUN medio a dicembre di 115,46 €/MWh, in calo anno su anno del 61%. La discesa, oltre al raffreddamento delle quotazioni del gas, è da imputare anche al calo della domanda e all’aumento della produzione rinnovabile. In particolare, l’idroelettrico è cresciuto di quasi il 36% dopo il crollo del 2022.

L’indice Irex, che misura l’andamento delle small mid cap pure renewable quotate in Borsa Italiana, ha mostrato una ripresa negli ultimi mesi dell’anno. Dopo i minimi raggiunti ad ottobre e il recupero di novembre, infatti, a dicembre l’indice registra un ulteriore +10,5%. Ciononostante, nell’intero 2023 l’indice ha fatto segnare un deludente -22,5% che riflette le difficoltà di un comparto. Sebbene abbia mostrato buoni risultati sul piano delle nuove installazioni (+5,5/5,8 GW le stime preliminari per l’Italia), il settore ha subito la flessione dei prezzi di mercato e non riesce a superare le incertezze normative e le difficoltà burocratiche che affliggono da tempo il settore. In comparazione, nell’arco degli ultimi 12 mesi, l’indice FTSE All share ha centrato un +26,3% e il FTSE Italia Energia un +10,6%.

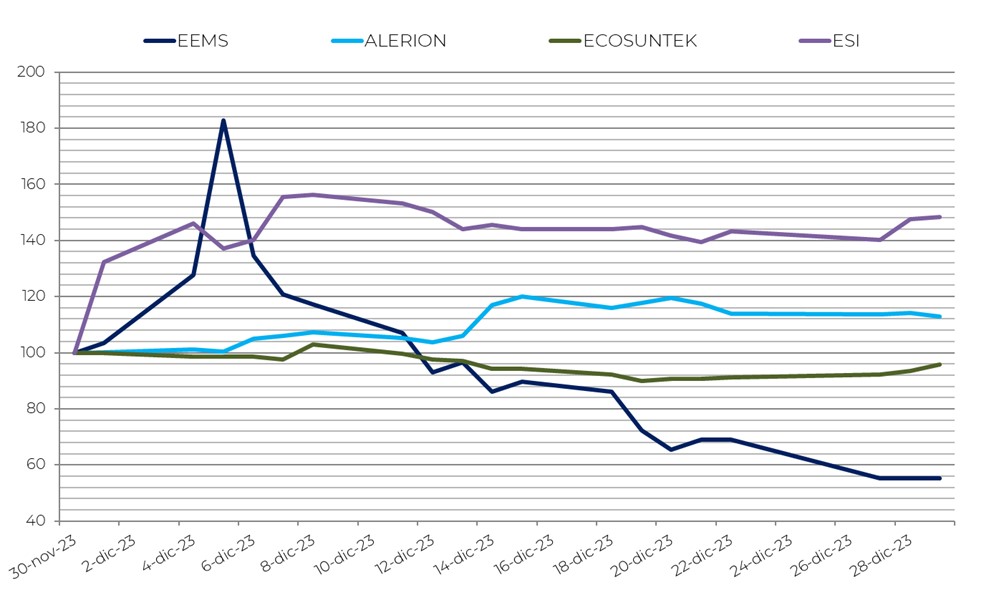

I risultati migliori sono arrivati da Esi (+48,3%), Alerion (+13,0%) e Seri Industrial (+12,5%), mentre le prestazioni peggiori riguardano EEMS (-44,8%), Ecosuntek (-4,2%) e Innovatec (-3,4%).

Esi, nel mese di dicembre, ha sottoscritto un contratto di 12,3 milioni di euro per la costruzione di una nuova centrale fotovoltaica da 52 MWp nel Lazio. L’azienda ha, inoltre, beneficiato degli effetti positivi dei contratti siglati a fine novembre per realizzare due nuovi impianti fotovoltaici in Piemonte (potenza complessiva 10 MWp) e nella provincia di Foggia (9,8 MWp) con due commesse, rispettivamente, di 5,7 e 8,6 milioni di euro.

Alerion, nell’ultimo giorno di novembre, ha comunicato il positivo collocamento di un green bond da 170 milioni di euro. La società, inoltre, continua nel buyback, raggiungendo 522.973 azioni proprie detenute (0,96437% del capitale sociale) al 29 di dicembre.

Il mercato non ha premiato EEMS, che ha emesso 25 milioni di nuove azioni ordinarie in favore di Negma group Investment LTD a seguito della conversione di obbligazioni convertibili della quinta tranche del prestito obbligazionario riservato a Negma.

Penalizzata anche Ecosuntek, nonostante l’acquisizione di una quota di minoranza (46,8%) dell’azienda +Energia tramite la sua controllata Eco Trade. In calo anche Innovatec, sebbene avesse annunciato in chiusura d’anno la realizzazione, in collaborazione con 9-Tech e Veritas, di un impianto per il recupero e trattamento dei pannelli fotovoltaici a fine vita in Veneto. Il comparto delle energie rinnovabili si lascia alle spalle, quindi, un anno in calo sui mercati finanziari, anche se il recupero di dicembre potrebbe essere un segnale per un’inversione di tendenza nel 2024. In attesa del Decreto FER-X, lo sblocco delle CER e l’avvio delle procedure per l’agrivoltaico (con relativo decreto al momento all’esame della Corte dei Conti) potrebbero sostenere questa ripresa. Il nuovo anno potrebbe, anche, riservare diverse novità a seconda di cosa prevederà il nuovo D.L. “Energia”, attualmente in fase di conversione in Parlamento. Tra gli oltre 800 emendamenti annunciati al vaglio dell’Aula in questi giorni, alcuni puntano ad apportare modifiche e semplificazioni in materia fiscale e autorizzativa (royalties, compensazioni, ecc…) e potrebbero favorire gli investimenti.