Continua il miglioramento delle aspettative per l’economia mondiale rispetto alla fine dello scorso anno, ma le recenti turbolenze finanziarie, unite all’incognita del conflitto russo-ucraino, mantengono l’incertezza sui mercati.

Gli ultimi aggiornamenti macroeconomici, in attesa dei dati sul primo trimestre dell’anno, mostrano un ridimensionamento dell’inflazione per il 2023 sia negli Stati Uniti che in Europa. L’inflazione annua americana è stimata al 6% a febbraio contro il 6,4% di gennaio, il dato più basso da settembre 2021. Anche il dato mensile è in calo, +0,4% contro +0,5% del mese precedente (fonte: US Bureau of Labor Statistics).

Più alta, ma sempre in calo, l’inflazione europea, con un indice stimato su base annua all’8,5% (-0,1 punti percentuali rispetto a gennaio). L’indice, tuttavia, beneficia della forte riduzione della componente energia ora valutata ad un rialzo del 13,7%, contro il +18,9% del mese precedente (fonte: Eurostat), mentre tutte le altre componenti sono aumentate. L’inflazione core (depurata da energia e prodotti alimentari non lavorati), infatti, cresce ancora al 5,6%, erodendo ulteriormente il potere d’acquisto.

La politica monetaria di Fed e BCE è attesa sempre restrittiva per continuare la lotta all’inflazione. Tuttavia, le ultime difficoltà del settore bancario (con il crack di alcune banche regionali americane e i timori per un rischio sistemico) hanno spinto ad interrogarsi su possibili cambi di rotta. Se la BCE dovesse, almeno nel breve periodo, continuare la sua politica di rialzo dei tassi, la Fed potrebbe ridurre l’intensità o addirittura non intervenire nella prossima riunione fissata per il 22 marzo.

La salita dei tassi e le incertezze geopolitiche sono destinate a pesare sulla crescita globale che, secondo gli ultimi aggiornamenti, è prevista in calo rispetto a quella registrata nel 2022 (sebbene in miglioramento rispetto alle stime di fine anno). Il rallentamento è atteso soprattutto per le economie avanzate mentre dovrebbero fare meglio quelle emergenti, trainate dalla ripresa cinese. Se i dati delle vendite al dettaglio e dei finanziamenti alle imprese segnano un deciso aumento rispetto a gennaio, Pechino registra una crescita inferiore alle attese (2,4% contro 2,6%) della produzione industriale. In crescita anche la disoccupazione al 5,6% (variazione congiunturale +0,1 punti base).

In Italia, l’inflazione a febbraio ha seguito il trend dell’eurozona continua a rallentare (+9,2% contro il +10% di gennaio. L’Istat rileva anche che il mese scorso l’indice di fiducia dei consumatori è tornato ad aumentare mentre quello delle imprese, dopo tre salite consecutive, è rimasto stabile (con un peggioramento però per quanto riguarda il comparto dei servizi di mercato e delle costruzioni).

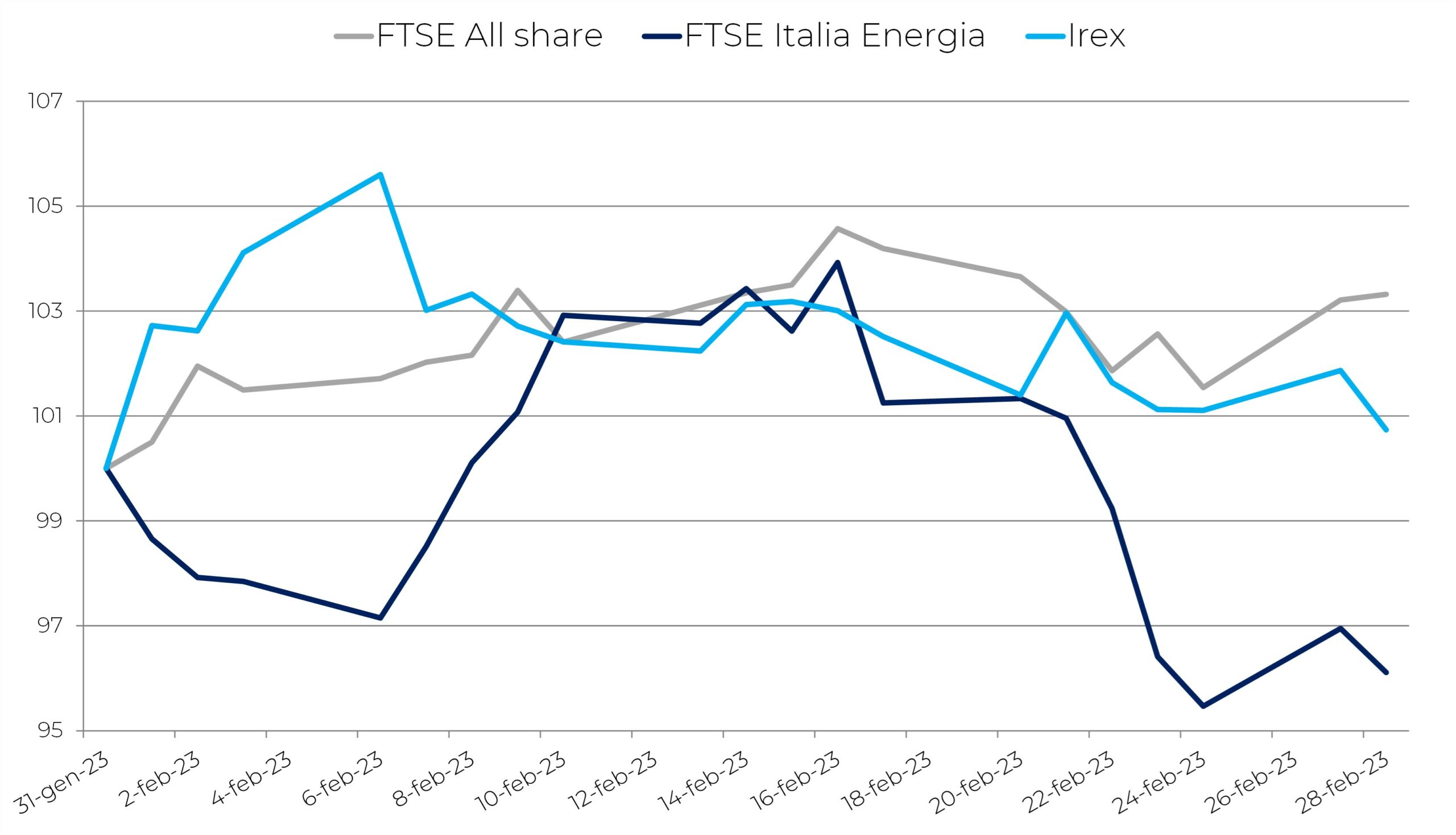

Le Borse europee salgono a febbraio. A guidare la corsa è Madrid, dove l’indice Ibex ha fatto segnare un solido +4%. A seguire il FTSE All share di Milano, che chiude a +3,3%, il Cac di Parigi a +2,6% e il Dax di Francoforte a +1,6%. In arretramento l’indice energetico italiano, il FTSE Italia Energia, che perde il 3,9%. Il risultato è dovuto alla flessione dei greggi. Nel mese il WTI ha ceduto il 2,8%, fermandosi a 76,8 $/b, mentre il Brent è sceso del -0,7%, andando a chiudere a 83,9 $/b. Il mercato europeo del gas naturale continua il trend in territorio negativo, finendo sotto i 50 €/MWh all’hub TTF (-13,0% sul mese precedente). La media mensile del PUN è scesa del 7,7%.

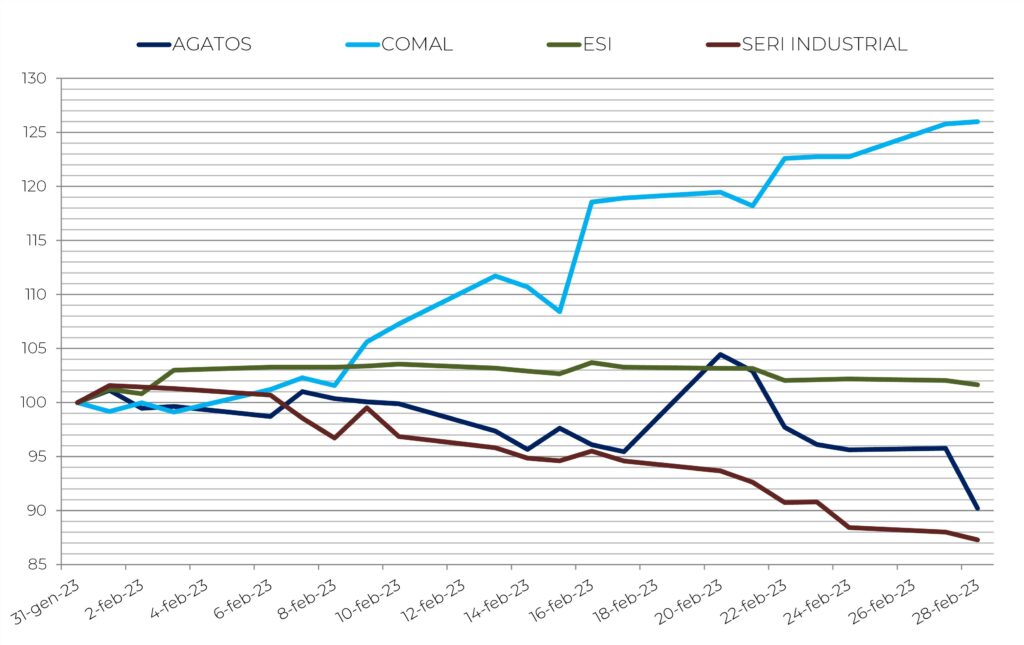

L’indice Irex delle small mid cap pure renewable quotate in Borsa Italiana risulta, invece, in timida ripresa. Febbraio si è chiuso con una crescita dello 0,7%, grazie al brillante contributo di Comal (+26%). Di converso, Seri Industrial (-12,7%) ha frenato l’indice. Altri spunti interessanti arrivano da Esi (+1,6%), inclusa tra le best performer del mese, e da Agatos (-9,8%) e Frendy Energy (-9,2%), da includere tra le worst performer.

Comal beneficia del contratto firmato in gennaio con un investitore estero per la realizzazione di un impianto fotovoltaico in provincia di Viterbo del valore di 53 milioni di euro e una potenza di 150 MW, che comprende la fornitura di un sistema di inseguimento realizzato dalla stessa Comal.

Esi ha comunicato la nomina del nuovo Chief Operating Officer (COO), Daniel Cervini, con esperienza nel settore eolico.

Seri Industrial sconta la congiuntura difficile del comparto batterie europeo. I sussidi statunitensi previsti dal Inflation Reduction Act (Ira) per chi produce sul suolo statunitense inizia ad attrarre le case automobilistiche oltre oceano, sicché questo promettente settore rischia di subire ritardi e ridimensionamenti nel vecchio continente.

Agatos ha concluso un accordo con Mitsubishi Electric nel comparto del biometano. Il partner fornirà soluzioni di controllo operativo per la gestione degli impianti di produzione dai rifiuti organici. A fine febbraio il CdA ha anche deliberato un’emissione di azioni ordinarie per massimi 2,052 milioni di euro.

Nel complesso, il settore rinnovabili italiano appare però bloccato. Due sono i principali fattori. Da una parte le incertezze legate a fenomeni globali, dalla guerra in Ucraina ai prezzi delle fonti di energia e alle politiche industriali aggressive degli Stati Uniti. Dall’altra, l’attesa novità sul futuro funzionamento del mercato elettrico, oggetto di prossima riforma da parte delle istituzioni europee, e sulla risposta del Vecchio Continente all’Inflation Reduction Act per contrastare la fuga degli investitori nei settori della transizione ecologica.