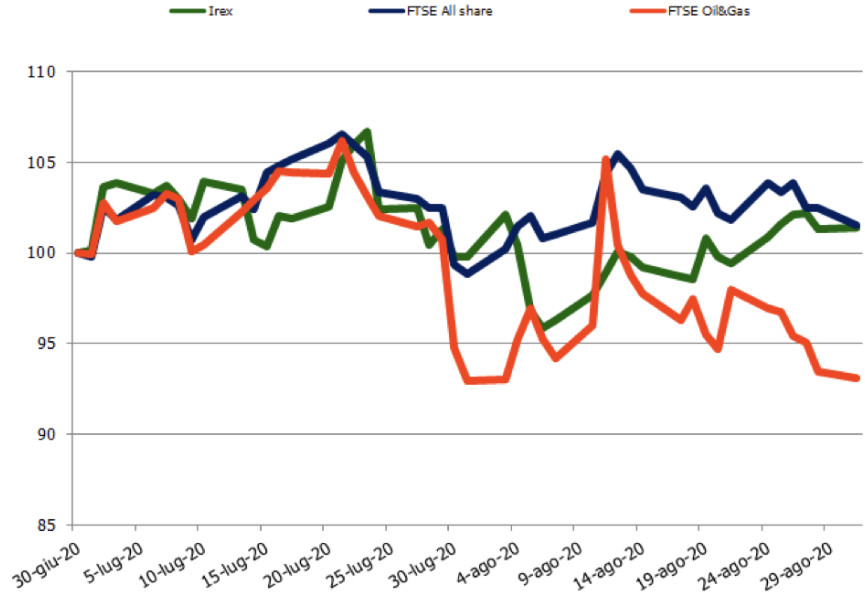

Figura 1. L’andamento dell’Irex Index e dei principali listini azionari italiani

Il PIL mondiale nel 2020, secondo le ultime previsioni del FMI, scenderà di circa il 5%; quasi due punti in meno rispetto a quanto stimato ad aprile. Nel 2021 è prevista una crescita del 5,4%.

I risultati del 2020 dipendono dalla possibile seconda ondata di contagi in autunno. L’OCSE stima una recessione globale del 7,6% nel caso di un “double-hit” e del 6% in caso contrario. L’economia cinese sarà meno colpita di quella statunitense: l’OCSE stima un calo nel caso di nuova ondata del 3,7% per la prima, mentre per la seconda dell’8,5% (-2,6% e -7,3 nel “single-hit”). I dati sul primo trimestre sono ancora parziali: per gli Stati Uniti registrano -9,5% rispetto al precedente periodo, mentre per la Cina indiscrezioni parlano di tassi positivi di crescita.

Nell’area euro, il PIL nel secondo trimestre è diminuito del’11,8% rispetto al primo e del 14,7% in confronto allo stesso periodo dell’anno precedente (Eurostat). L’occupazione europea a giugno 2020 è diminuita del 2,9% rispetto allo stesso mese del 2019, registrando il calo maggiore dall’inizio delle serie storiche (1995).

Il PIL italiano nel secondo trimestre è diminuito del 12,8% rispetto primi tre mesi dell’anno e del 17,7% nei confronti di giugno 2019 (Istat). La variazione prevista per l’intero 2020 è del -14,7%.

Nuovi impulsi si attendono dal DL semplificazioni approvato al Senato lo scorso 4 settembre. Tra i provvedimenti: incentivi per impianti fotovoltaici su discariche chiuse e ripristinate e cave esaurite anche se realizzati su aree agricole, procedure semplificate per impianti FV residenziali e sistemi di accumulo elettrochimico e detrazione fiscale del 110% di per interventi di efficientamento energetico (c.d. “superbonus”). Gli emendamenti presentati in quest’ultima fase dell’iter legislativo non hanno modificato uno dei punti più contestati, quello di “privilegiare […] l’utilizzo di superfici di strutture edificate” nell’individuazione di aree idonee PNIEC, che frena lo sviluppo degli impianti utility scale a terra.

Le Borse sono rimaste molto volatili negli ultimi due mesi. In luglio è andato perduto il terreno recuperato dopo i primi mesi della crisi COVID-19, mentre in agosto si è verificata una ripresa, con la seconda metà del mese che si è rivelata più incerta.

In Europa si distingue ancora la Germania, con i migliori risultati del Continente. Il Dax tedesco guadagna lo 0,4% nel settimo mese e vola al +4,6% nel successivo. Non tiene il passo né la Francia, con l’indice Cac fermo a +0,2% nel bimestre, né tantomeno l’Ibex spagnolo, che chiude il periodo luglio-agosto con un netto -3,0%. Fa meglio la Borsa di Milano, con -1,2% in luglio e il successivo +2,7% del FTSE All share.

Il mercato petrolifero appare ancora in recupero. La domanda di beni energetici sta subendo una forte decelerazione in tutto il globo per via della crisi pandemica. Ma ora i prezzi del greggio si stanno muovendo verso una moderata ripresa, con il supporto delle misure di controllo dell’OPEC sulla produzione. Il Brent ha chiuso luglio in salita di 2 dollari al barile fino ai 43,3 $/b, con una crescita del 5,3%, e un altro 5,4% è stato messo a segno in agosto, finendo a 45,6 $/b. Il Wti resta sotto le quotazioni del marker europeo, chiudendo luglio a 39,9 $/b, con un incremento mensile del solo 0,4% su giugno, e schizzando ad agosto fino a 42,8 $/b, che equivale a un +7,3% su base mensile. Nonostante le notizie confortanti sul versante prezzi, il crollo della domanda non fa sconti agli attori del comparto. L’indice FTSE Oil&Gas delle quotate italiane nel settore petrolifero ha registrato un pesante -7,0% a luglio, per poi chiudere agosto vicino alla parità (+0,2%).

L’indice IREX delle small-mid cap pure renewable quotate su Borsa Italiana ha perso lo 0,2% nel mese di luglio, per poi recuperare con un +1,6% in agosto, registrando una crescita complessiva dell’1,4% su fine giugno.

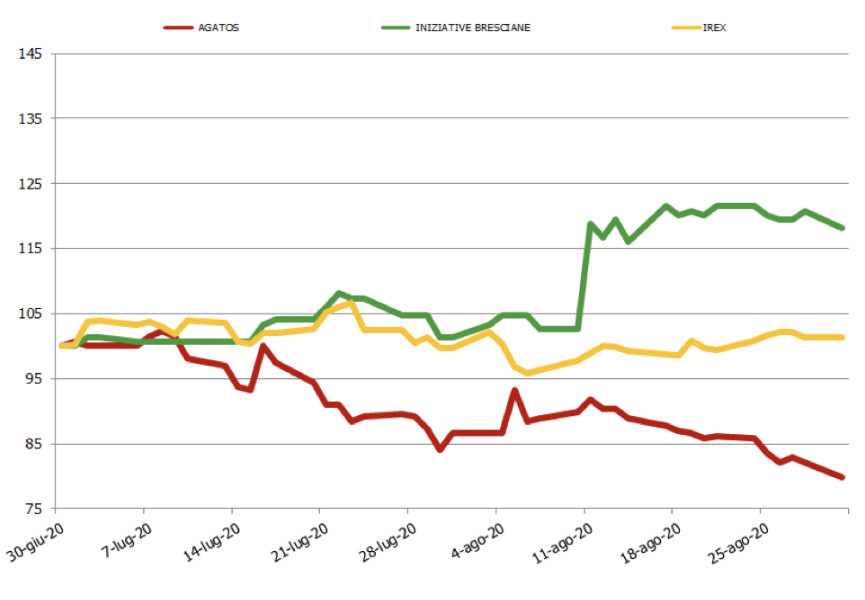

Iniziative Bresciane ha ottenuto i risultati migliori (+18,1% su giugno) in seguito alla notizia dell’offerta di Dolomiti Energia Holding per l’acquisizione del 16% del capitale. Performance positive anche per Seri Industrial (14,7%) e Renergetica (4,3%), che ha emesso un mini-bond fino a 12 milioni di euro con l’obiettivo di finanziare una pipeline da 1,2 GW e di entrare in nuovi mercati europei. Falck Renewables (3,3%) e Gruppo Green Power (2%) sono risultate le altre aziende del listino in crescita. La prima ha siglato un corporate PPA decennale con Ball Corporation, multinazionale attiva nella fornitura di imballaggi in alluminio, per la vendita del 70% dell’elettricità prodotta da un parco eolico svedese (74,1 MW) in fase di costruzione. Inoltre, insieme ad Eni US, ha siglato un accordo per l’acquisizione di 62 MW di impianti eolici e solari in esercizio negli Stati Uniti e una pipeline di 160 MW di progetti eolici. La seconda, invece, ha comunicato i risultati dell’OPA totalitaria promossa da Alperia sulla società che andrà a detenere il 93,19%.

Continua il trend negativo di Agatos (-20,1%), che non riesce a recuperare dopo il -6,9% registrato nel mese di giugno. Innovatec è in flessione nel bimestre (-14,5%), nonostante numerose operazioni concluse nei due mesi. La società ha ricevuto quattro commesse per un totale di 10,1 milioni di euro per l’efficientamento energetico di diversi siti produttivi. In calo anche Ecosuntek (-12,9%), Alerion (-12,8%), Frendy Energy (-2,1%), EEMS (-9,8%) e Algowatt (-8,1%) mentre resta quasi invariata Enertronica (-0,8%).

Le pubblicazioni delle relazioni finanziarie del primo semestre 2020 forniscono informazioni aggiuntive sui possibili effetti del Covid nel settore delle rinnovabili. Falck Renewables e Alerion hanno avuto entrambe un incremento dei ricavi, rispettivamente del +5,3% e del 79%, dichiarando di non aver registrato impatti significativi sui loro business, nonostante la diminuzione dei prezzi di vendita dell’energia elettrica. Situazione differente per GGP, attiva nel settore dell’efficienza energetica, che ha avuto pesanti ripercussioni, con una riduzione dei ricavi del 63,5% rispetto al primo semestre 2019, rendendo così difficile la previsione degli impatti futuri. Se da un lato il calo dei consumi elettrici ha aumentato la quota delle rinnovabili, dall’altro il lockdown ha rallentato ho impedito la normale attività dei cantieri e della costruzione di impianti.

Figura 2. L’andamento dell’Irex Index e titoli worst e best performer