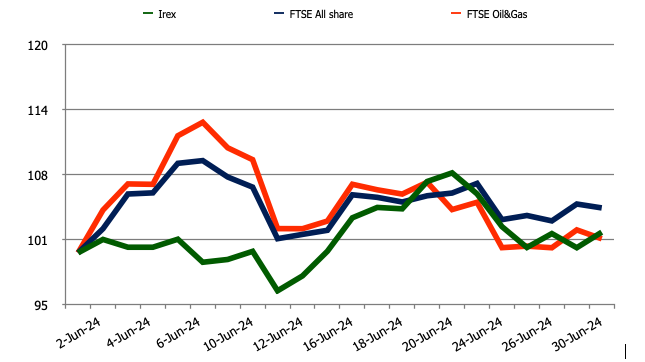

Figura 1. L’andamento dell’Irex Index e dei principali listini azionari italiani

Il PIL mondiale nel 2020, secondo le stime del FMI, scenderà del 4,9%, 1,9 punti in meno rispetto alla stima di aprile, quando era stato sottovalutato l’impatto della pandemia. La crescita per il 2021 sarebbe del 5,4%, ovvero 6,5 punti percentuali in meno rispetto al valore pubblicato lo scorso gennaio; appena sufficiente a riportare il prodotto interno lordo mondiale ai valori pre-Covid. Più penalizzati appaiono i Paesi in via di sviluppo rispetto alle economie avanzate.

La crisi è globale e impatta su tutte le nazioni, sia sulla domanda interna che sull’ import-export. In particolare, per il 2020 l’IMF stima tassi negativi per Stati Uniti (–8,0%), Giappone (–5,8%), UK (–10,2%), Germania (–7,8%), Francia (–12,5%), Italia e Spagna (–12,8%); solo la Cina pare in crescita, ma a tassi contenuti rispetto agli anni passati (+1,0%).

In Italia, nel primo trimestre dell’anno in corso, il blocco parziale delle attività, connesso alla crisi sanitaria, ha determinato effetti diffusi e profondi. Il PIL si è contratto del 5,3% su base congiunturale (Istat). Dal lato della domanda i consumi privati sono caduti del 6,6% rispetto al trimestre precedente, gli investimenti dell’8,1%, mentre vi è stato un contributo positivo delle scorte. Negli scambi con l’estero, il calo delle esportazioni è stato più intenso di quello delle importazioni (rispettivamente -8,0% e -6,2%).

Nel bimestre marzo-aprile 2020 oltre il 70% delle imprese ha ridotto il fatturato e il 40% ha avuto una caduta superiore al 50% (fonte: Istat).

L’Europa rimane in forte difficoltà: durante il periodo più duro del lockdown, l’euro-zona ha prodotto al 70-75% della sua capacità; nel 2020 si prevede una decrescita dell’8,75% mentre nel 2021 un parziale recupero con una crescita del +6% (fonte: Commissione Europea).

L’inflazione nell’area-euro per il 2020 è stimata +0,2%. In maggio si è registrata una caduta della componente energia dell’indice del 12% e un +0,3% a giugno (fonte: Commissione Europea).

Il PIL tedesco è diminuito del 2% nel primo trimestre 2020, dopo essere calato dello 0,1% nell’ultimo trimestre 2019; ciò indica una recessione tecnica del Paese. Francia e Spagna hanno visto al ribasso i dati del PIL nazionale previsti per il 2020, rispettivamente, da -8,2% a -10,5% e da -9,5% a -11,0%.

Continua il recupero delle borse mondiali in giugno, nonostante i pericoli provenienti dalla pandemia. A New York, l’indice Dow Jones torna sopra i valori di inizio marzo e si stabilizza, chiudendo il mese a +1,4%, mentre Londra (FTSE 100) non va oltre il -0,2%. Migliori le condizioni per l’Europa continentale: il FTSE All share di Milano ha chiuso con un +4,3%, il Dax tedesco con un solido +6,2%, il Cac francese +5,1% e l’Ibex spagnolo con solo +2,1%.

Il superamento dello shock da Covid si sta rivelando molto più difficile del previsto per il comparto petrolifero. La domanda di greggio, che appariva in ripresa a inizio mese, è stata soggetta a un continuo saliscendi. Ciononostante, i prezzi sembrano essersi stabilizzati, visto l’equilibrio conservato per tutto giugno, grazie alle forze contrapposte delle decisioni dell’Opec Plus sul controllo dell’offerta, del calo della produzione statunitense e della riduzione delle scorte. Il Brent ha chiuso il mese sui 41,1 $/b, ovvero 6 dollari sopra l’ultimo rilevamento, con una crescita del 17,5%. Rispetto ai valori di inizio anno la perdita si riduce, ora, al 37,7%. Il Wti torna sotto le quotazioni del marker europeo, chiudendo a 39,7 $/b, con un incremento mensile del 12,9% su maggio e un calo del 35,0% da inizio anno. Come successo anche lo scorso mese, l’indice FTSE Oil&Gas delle quotate italiane non ha tratto beneficio dal rialzo delle quotazioni del greggio, chiudendo giugno a +1,3%.

Il mese ha riportato l’indice IREX su tassi di crescita più contenuti. Dopo il +22,3% registrato a maggio, il listino delle small-mid cap pure renewable quotate su Borsa Italiana ha chiuso l’ultimo mese con un +2,0%. Il valore record del mese, raggiunto il giorno 22, si è fermato sotto il valore massimo del 19 febbraio scorso per solo lo 0,1%.

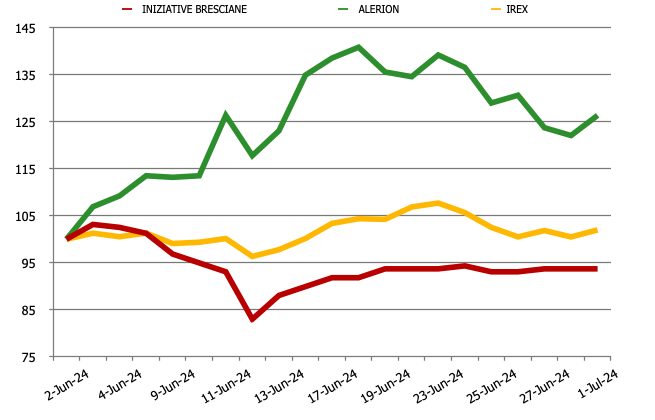

Le performance migliori sono state di Alerion (+26,3%) che, come già indicato nel mese precedente, ha registrato numeri eccezionali nel primo trimestre 2020. Seguono Algowatt (+12,5%) e Gruppo Green Power (+8,7%).

I worst performer sono stati Agatos ed Iniziative Bresciane, che hanno registrato entrambi un -6,3%. Agatos, società specializzata nella progettazione di impianti di biometano, ha costituito una joint venture con un imprenditore agricolo del Monferrato per convertire un impianto di biogas in uno per produrre biometano liquefatto da biomasse agricole.

In una fase delicata come quella del post-Covid, alcune aziende stanno continuando a investire in nuovi progetti. Agatos ha accettato l’offerta di Nice&Green, società di investimenti di diritto svizzero, per la sottoscrizione di un prestito convertibile fino a 5 milioni per finanziare il piano di sviluppo, inclusi alcuni progetti da avviare nel breve periodo. Inoltre, ci sono stati progressi nella partnership siglata ad aprile tra Renergetica ed Edison per sviluppare progetti fotovoltaici in Italia. Sono stati sottoscritti i primi contratti di opzione per la vendita di tre progetti per realizzare impianti fotovoltaici per una potenza complessiva di 91 MWp. Tra le operazioni di finanza straordinaria è da segnalare l’avvenuto raggruppamento delle azioni costituenti l’intero capitale di Innovatec, deliberato nel mese maggio.

È ancora prematuro stimare gli effetti del Covid sul settore delle rinnovabili, ma alcune prime informazioni sono state rilasciate da alcune società, tra cui Enertronica, attiva nella produzione di inverter, che ha comunicato ripercussioni sulle attività nel 2020, dovute principalmente a slittamenti dei piani consegna, indicando una possibile ripresa dal primo trimestre del 2021.

Figura 2. L’andamento dell’Irex Index e titoli worst e best performer