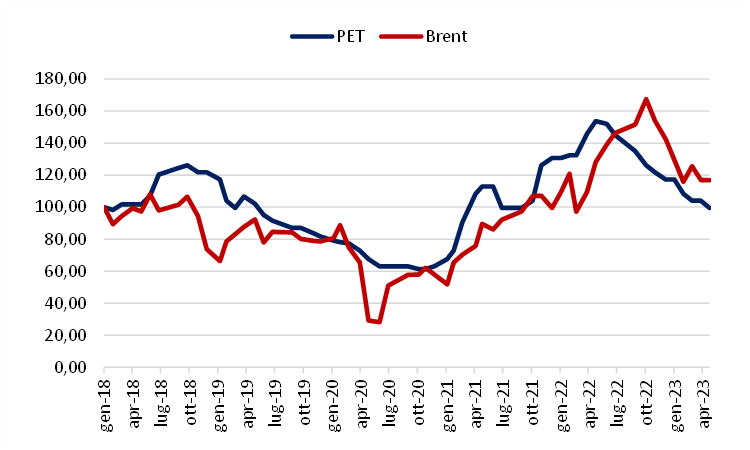

La rapida e inaspettata evoluzione del quadro macroeconomico e geopolitico dell’ultimo biennio, segnato da pandemia e invasione dell’Ucraina, ha accentuato la volatilità che da sempre caratterizza i mercati delle materie prime seconde. Il settore delle plastiche, strettamente connesso con quello del petrolio (Figura 1), è uno di quelli che ha maggiormente subito queste dinamiche. A questi fenomeni globali, si stanno poi sommando gli effetti delle politiche ambientali europee. Il risultato è il recente avvicinamento dei prezzi delle materie prime seconde alle quotazioni di quelle vergini.

Figura 1. Prezzi indicizzati PET e Brent tra gennaio 2018 e maggio 2023

Fonte: elaborazione Althesys

La riduzione (o addirittura l’inversione) dello spread tra recovered e raw material potrebbe altresì crescere, dato che l’Unione Europea ha posto obiettivi sempre più ambiziosi per i prossimi anni.

La “European Strategy for Plastics”, infatti, ha fissato un obiettivo di riciclo della plastica del 50% entro il 2025, corrispondente a circa 10 milioni di tonnellate di materiale riciclato da impiegare nella fabbricazione di nuovi prodotti. L’UE, inoltre, ha stabilito che, entro il 2030, tutti gli imballaggi in plastica immessi sul mercato comunitario dovranno essere riutilizzabili o riciclabili, così da ridurre il monouso e i quantitativi di difficile recupero.

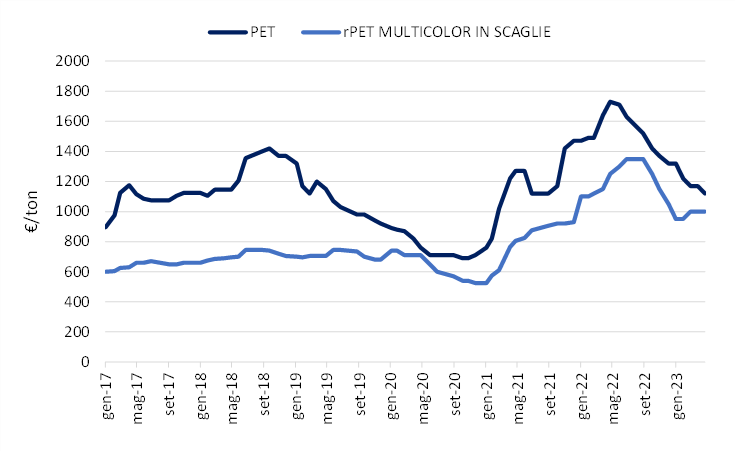

Gli effetti sui prezzi paiono significativi. Solo considerando il PET nel mercato italiano, in maggio si sono raggiunti in media 1.120 €/ton contro, ad esempio, i 1.000 €/ton del rPET multicolor in scaglie (Figura 2). Un quadro piuttosto diverso rispetto a quello di solo un anno fa, quando, nello stesso mese, si avevano mediamente 1.730 €/ton per il PET e 1.250 €/ton per il materiale riciclato multicolore. Una situazione non nuova per il comparto ma che, nell’ottica di soddisfare gli obiettivi europei, limita le possibilità di creare una filiera sempre più circolare anche nel caso delle plastiche di qualità elevata.

Figura 2. Prezzi PET e rPET multicolor in scaglie (€/ton) tra gennaio 2017 e maggio 2023

Fonte: CCIAA

Il punto chiave per sviluppare il riciclo resta, dunque, ridurre la volatilità dei mercati delle materie prime seconde, trovando un sufficiente equilibrio tra domanda e offerta, che dia un’adeguata prospettiva di ritorno ad investimenti ritenuti ingenti.

Per centrare i target europei, gli investimenti necessari, secondo un recente studio della BEI[1], dovrebbero infatti attestarsi tra i 6,7 e gli 8,6 miliardi di euro, ma alla base dovrebbe esserci un mercato per le materie prime seconde ben più stabile di quello esistente. Le soluzioni suggerite per far fronte al problema includono divieti sull’impiego di specifici tipi di plastiche (ad esempio, monouso o di difficile riciclo) e di beni in plastica (imballaggi in PVC o che combinano carta e plastica), l’introduzione di sistemi EPR per prodotti diversi dagli imballaggi, la definizione di quote minime di riciclo per alcuni polimeri e la promozione di apposite campagne di informazione per i cittadini.

Tra le possibili misure vi è anche l’imposizione di una tassazione per i produttori, la cosiddetta plastic tax. Mentre in Italia la data di introduzione è stata via via posticipata, dal primo gennaio 2023 in Spagna è entrata in vigore, dopo diversi posticipi, una tassa sugli imballaggi in plastica non riutilizzabili commercializzati nel Paese, di 80 c€/kg. Tra le nazioni al di fuori dell’UE, dal primo aprile 2022 ne vige poi una nel Regno Unito, pari oggi a 210,82 £/ton, che si applica ai soli imballaggi in plastica contenenti una quota inferiore al 30% di materiale riciclato.

A livello comunitario, non si deve comunque dimenticare che dal primo gennaio 2021 esiste anche una plastic tax che ciascuno Stato membro è tenuto a conferire all’UE in funzione dei quantitativi di imballaggi non riciclati. Il caso del Regno Unito, inoltre, ha già evidenziato risultati contrastanti. Se da un lato, sono aumentate le quantità riciclate (+79% nel 2021, anno di introduzione della tassa, rispetto al 2020), dall’altro, la ricerca di recovered material da parte dei produttori da impiegare nella produzione per poter essere esentati, ha portato ad una carenza generale di MPS e ad un incremento dei prezzi così elevato da rendere economicamente più conveniente pagare la tassa.

In conclusione, la variabilità dei prezzi delle materie plastiche rende necessarie misure volte a stabilizzare il mercato. Pur non essendo facile, queste dovrebbero, piuttosto che aumentare l’onere fiscale a carico di imprese e cittadini, prevedere in via prioritaria interventi per meglio chiudere il ciclo. Si dovrebbe sia puntare all’impiego di MPS in nuovi prodotti, sia promuovere lo sviluppo di nuove tecnologie di riciclo, che rendano i processi sempre più efficienti, e di materiali aventi migliori prestazioni in termini di riciclabilità. Il tutto, nell’ottica di una strategia di medio-lungo periodo, che miri ad una sempre maggiore circolarità del comparto, senza penalizzare l’industria e i consumatori europei.

[1] EIB, “Cutting plastics pollution: financial measures for a more circular value chain”, Lussemburgo, 05/2023.