Prosegue, con fasi alterne l’andamento volatile dei mercati delle materie prime seconde, influenzato, oltre che dalla crisi pandemica, da diversi fattori, geopolitici e di mercato.

Tutti i principali materiali, carta e plastica in testa, hanno vissuto negli ultimi due anni e mezzo momenti di grande discontinuità, subendo brusche frenate e altrettanto repentine accelerazioni.

D’altro canto, per il settore cartario italiano il 2020 è stato un anno importante: è stato raggiunto anticipatamente l’obiettivo di riciclo dell’80% degli imballaggi, nell’ottica di conseguire l’85% entro il 2035, ed è stato finalmente approvato il decreto End of Waste, importante driver per migliorare ulteriormente la qualità delle MPS. Il trend dei prezzi dei maceri, tuttavia, ha visto marcati fenomeni di boom&burst.

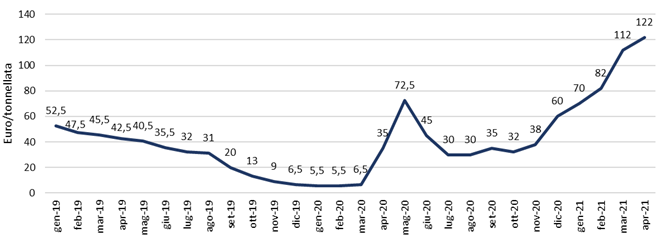

All’inizio dell’anno, l’abbondanza di materiali disponibili sui mercati si è riflessa in un progressivo calo dei prezzi delle MPS. Questo è riconducibile agli effetti della chiusura dello sbocco cinese per le qualità inferiori, alla crescita della raccolta differenziata interna cinese e alla guerra dei dazi tra Cina e Stati Uniti. Tra 2017 e 2021, per la qualità UNI EN 643 1.04.02, ad esempio, è stato raggiunto un minimo di 5,5 €/ton in gennaio e febbraio 2020 (Figura 1). Come effetto di tale andamento, unitamente alla sensibile crescita attesa della raccolta nel circuito Comieco (intorno al 20%), a giugno 2020 si è avuto anche un aumento del CAC da 35 a 55 €/ton.

Figura 1. Andamento prezzo medio cartone qualità UNI EN 643 1.04.02 (prezzi franco cartiera)

Fonte: CCIAA

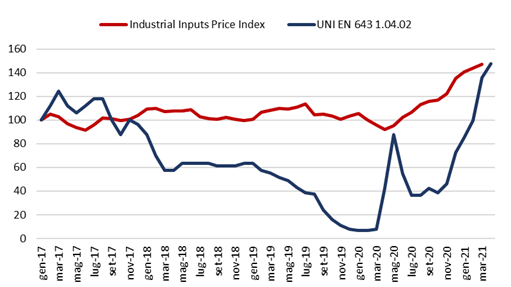

Gli effetti del primo lockdown hanno poi causato una crescita repentina dei prezzi, con un +438% tra marzo e aprile 2020 e del +107% tra aprile e maggio. Le successive riaperture hanno portato ad una relativa stabilità tra luglio e ottobre, con prezzi oscillanti tra i 30 e i 32 €/ton, nuovamente seguita da un progressivo rincaro, tuttora in atto, per cui si è passati da 38 €/ton in novembre 2020 a 122 €/ton in aprile 2021. L’estrema volatilità delle quotazioni è resa ancora più evidente dal confronto tra l’andamento del prezzo medio del macero (UNI EN 643 1.04.02 – cartoni) con quello delle quotazioni delle materie prime in generale (Industrial Inputs Price Index dell’IMF – Figura 2) che, seppur anch’esso condizionato dalla peculiare congiuntura recente, è stato decisamente meno volatile.

Figura 2. Confronto tra prezzo medio cartone e Industrial Price Index, gennaio 2017-marzo/aprile 2021. Valori indicizzati a gennaio 2017

Fonte: elaborazione Althesys su dati IMF e CCIAA

Tra le principali cause alla base vi è la ripresa economica di Cina e Stati Uniti, che sta portando ad un incremento globale dei prezzi delle materie prime. Al contempo, nel comparto europeo dei maceri, insieme alla riduzione dei quantitativi da RD dovuti ai vari lockdown, si è avuto un aumento della domanda, riconducibile all’avvio di nuova capacità produttiva a base macero. Nonostante il rallentamento dell’economia e la sospensione temporanea di alcune attività, le cartiere sono rimaste operative, mentre la domanda europea per gli imballaggi in cartone è cresciuta del 2,1% rispetto al 2019, trainata dal boom dell’e-commerce. La filiera cartaria si è così trovata stretta tra costi delle MPS in forte risalita e aumenti oltre ogni previsione dei costi delle emissioni di CO2 (certificati ETS).

Poiché le varie fasi della filiera raccolta-produzione-consumo sono strettamente interconnesse, la sostenibilità economica ed ambientale deve essere complessiva, dato che le difficoltà di un anello si ripercuotono su tutta la catena.

Similmente, il comparto della plastica ha visto un consistente aumento dei prezzi per diversi polimeri a partire dall’autunno 2020, tra cui PET, polietilene, polipropilene, PVC, incluse le MPS e i biopolimeri. In aprile, ad esempio, il prezzo del polistirene in Europa è aumentato più del 70% rispetto ad ottobre 2020, mentre quello del polipropilene oltre il 40% (fonte: UnionPlast). Ciò in una fase delicata, dove il consumo di prodotti monouso (p.e. guanti, mascherine, siringhe) è cresciuto sensibilmente proprio a causa della pandemia.

Nel caso delle materie plastiche, oltre alla ripresa di Cina e USA, influisce il fatto che l’Europa, in quanto importatrice netta, risente fortemente di eventuali interruzioni delle forniture e aumenti dei prezzi. Tra 2020 e 2021 si sono anche avuti maggiori costi di trasporto marittimo, che hanno generato un incremento dei prezzi, fino a quintuplicarli, per le plastiche sulla rotta Asia-Europa nel quarto trimestre 2020 (fonte: GKV). Allo stesso tempo, si sono verificati diversi fermi degli impianti petrolchimici, non solo per manutenzione, negli Stati Uniti (ad esempio, in seguito all’ondata di gelo in Texas) e in Medio Oriente, Asia ed Europa. La produzione è così calata, mentre i prezzi sono levitati. Anche in questo caso, gli impatti hanno avuto ripercussioni sull’intera filiera: solo in Italia, a marzo di quest’anno, circa l’80% delle aziende ha ridotto la produzione per carenza di materie prime.

In conclusione, seppur fortemente accentuata dall’emergenza sanitaria, la volatilità dei mercati delle MPS parrebbe ormai divenuta un fenomeno strutturale. Come conciliare, dunque, questo andamento fortemente volatile dei mercati con le esigenze di continuità richieste dalle politiche ambientali imperniate sul principio dell’economia circolare? Le filiere del recupero si trovano, pertanto, ad un bivio tra dipendere dai mercati globali ed essere un elemento chiave per la sostenibilità.

Se da un lato non è pensabile intervenire in modo dirigistico sui mercati aperti alla concorrenza, dall’altro, è necessario creare le condizioni affinché l’economia circolare possa svilupparsi stabilmente.

L’equilibrio è molto delicato, ma deve comunque essere messa in campo una strategia di lungo periodo di sostenibilità industriale ed ambientale per il nostro Paese. Misure a sostegno alla domanda dei prodotti da recovered material, spinta agli investimenti nell’innovazione e nella R&S e promozione di una crescente convergenza tra settori e attori diversi sono le direttrici per il futuro. Nel caso della plastica, ad esempio, si sta già assistendo ad una rapida evoluzione, con crescenti iniziative nel waste to fuel e nella sperimentazione di tecnologie per la conversione di varie frazioni dei rifiuti in nuovi materiali e prodotti.