Dopo lo scoppio della guerra in Ucraina le prospettive economiche mondiali non sono mai state così incerte. Le pesanti sanzioni varate minacciano di portare la Russia al default tecnico, mentre lo spettro di una crisi alimentare globale provoca fiammate inflazionistiche. Nel peggiore degli scenari, secondo le prime valutazioni del FMI, l’economia della macroregione Europa Orientale si contrarrà di oltre il 9%, con un crollo del 20% per la Russia e del 75% per l’Ucraina. Ancora presto per quantificare l’impatto sul resto del mondo.

Peggiorano le prospettive per l’economia dell’Eurozona. L’Eurostat stima al 7,5% il tasso d’inflazione a marzo, in netto aumento rispetto al 5,9% di febbraio. Per quasi il 45%, questo incremento è da imputare alla componente energetica (a febbraio questa pesava per il 32%). La BCE ritiene che il rialzo dei prezzi del gas e dei beni alimentari dovuto alla crisi ucraina verrà trasmesso gradualmente all’economia reale nel corso dell’anno, producendo livelli persistentemente alti di inflazione.

La Banca d’Italia ha rivisto le proprie proiezioni per l’economia nazionale alla luce dell’evolversi della situazione internazionale. Nello scenario migliore, il PIL italiano crescerà del 3% del 2022 e del 3,1% nel 2023. In quello peggiore, il PIL potrebbe contrarsi di quasi mezzo punto sia nel 2022 che nel 2023, con un calo del 7% sul biennio rispetto alle previsioni di gennaio. In questo scenario, l’inflazione toccherebbe l’8%.

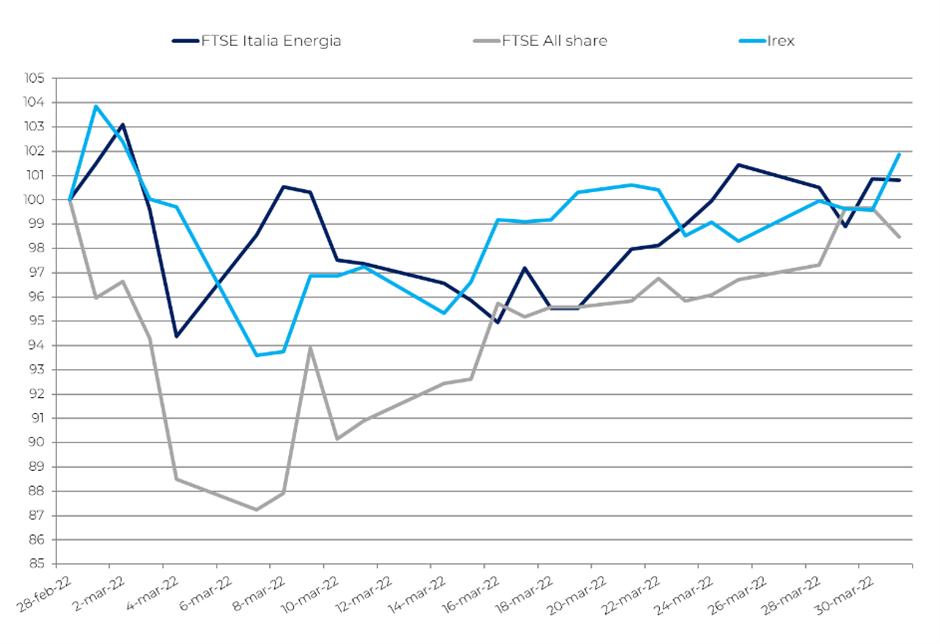

Dopo i crolli di fine febbraio, i mercati hanno iniziato una fase di lento recupero, che li ha portati a chiudere il mese in sostanziale parità: -0,3% il DAX tedesco, -0,4% l’IBEX, parità per il CAC francese. In controtendenza il FTSE All Share, che sconta la pesante esposizione di alcuni grandi gruppi bancari italiani verso la Federazione Russa: -1,53%.

Continua il rally dei petroliferi. Dopo il Brent a febbraio, a marzo anche il WTI ha raggiunto quota 100 dollari al barile, con un rialzo del 5,3% in un mese. Il Brent è rimasto su un trend ascendente e ha chiuso marzo a 107,8 al barile (+6,6%). Positivo l’indice FTSE Italia Energia, trainato dalla buona performance del comparto Oil&Gas: +0,9%.

Dopo le prestazioni altalenanti di gennaio e febbraio, a marzo l’indice IREX delle small mid cap pure renewable quotate su Borsa Italiana ha registrato una leggera crescita, pari all’1,9%. Le migliori performance mensili sono quelle di Innovatec (+18,4%), Seri Industrial (+15,6%) e Comal (+15,1%).

Innovatec ha aumentato la propria quota in Cobat, acquisendo un ulteriore 19,5% per un controvalore totale di 2,3 milioni di euro, e in SEA S.p.A., azienda attiva nella gestione dei rifiuti, aumentando la partecipazione del 25% per 875.000 euro. Ora l’azienda è titolare del 76% di Cobat e del 90% di SEA.

Seri Industrial ha annunciato l’approvazione da parte del MiSE di un’agevolazione a fondo perduto di 417 milioni di euro per la realizzazione della gigafactory a Teverola (CE). Comal ha firmato un accordo per la realizzazione di tre nuovi impianti fotovoltaici in provincia di Viterbo per un investimento totale di 5,6 milioni di euro e una capacità totale di 20 MW.

Tra le altre, Esi (+13,5%) ha annunciato la sottoscrizione di un contratto per la costruzione del proprio terzo impianto fotovoltaico con una potenza di 10 MW per un importo di 7,3 milioni di euro. Algowatt (+13,3%) ha pubblicato il bilancio del 2021, registrando una crescita del 13% dei ricavi e del 75% dell’EBITDA.

Le peggiori performance del mese sono state quelle di EEMS (-9,9%), Enertronica Santerno (-4,7%) e Iniziative Bresciane (-3,3%). Eppure, quest’ultima ha pubblicato il bilancio, segnando buoni risultati: +13% dei ricavi e +5% dell’utile.

La spinta sulle energie rinnovabili conseguente alla prolungata crisi energetica europea sembra favorire gli operatori del mercato delle tecnologie verdi, in crescita cauta ma ottimistica. Restano in discussione le misure da adottare nei prossimi anni a livello comunitario, con l’intero comparto energetico che si mostra piuttosto dinamico.