La persistente crisi pandemica getta ombre sulle prospettive di crescita future. La Banca Mondiale ha rivisto al ribasso le stime di crescita del PIL globale nel 2021, prevista ora al 4%. Similmente, sono state ritoccate al ribasso tutte le previsioni delle principali economie mondiali, fatta eccezione per la Cina, che pare avviata su uno stabile sentiero di recupero. Anche nello scenario più ottimistico, il PIL globale si manterrà per tutto il 2022 ben al di sotto dei livelli pre-pandemia.

Nell’Eurozona, preoccupano le prospettive dell’inflazione. L’Eurostat ha comunicato che a gennaio 2021 nell’area euro è salita dello 0,9% rispetto a gennaio 2020: è il più consistente rialzo in dieci anni. Escludendo dal paniere l’energia, il rialzo è stato del 1,5%. Si teme che gli importanti pacchetti governativi di stimolo che saranno introdotti nel corso del 2021 possano acuire le spinte inflazioniste.

In Italia, la nascita dell’esecutivo Draghi è tradotta in una riduzione dello spread tra i Btp e i Bund tedeschi, che è crollato nel mese sotto i 90 punti base e ha chiuso febbraio a quota 100. Intanto, l’Istat ha comunicato un crollo dell’attività economica nel IV trimestre 2020 lievemente meno marcato delle stime precedenti: -1,9% rispetto al III trimestre e -6,6% rispetto al IV trimestre 2019.

Febbraio è stato un mese di forti rialzi per tutti i listini europei, che anticipano una ripresa economica. Molto positiva la performance del FTSE MIB, che in questo mese è cresciuto di quasi il 6%. L’IBEX ha messo a segno una crescita del 6,1%, il CAC francese è salito del 5,6% e il DAX del 2,6%.

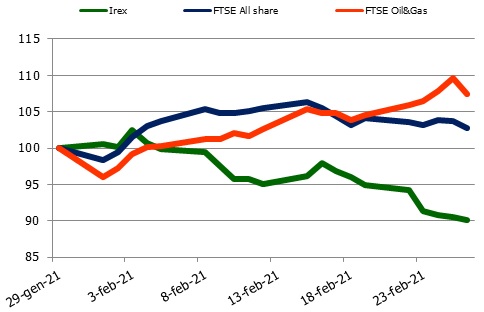

Il sentimento di euforia generale ha investito anche il comparto energetico. L’indice FTSE Oil&Gas ha invertito il trend discendente dello scorso mese e ha chiuso febbraio con una crescita del 13,2%. Crescita attorno al 18% per entrambi i petroliferi: un barile di Brent, che a fine gennaio si scambiava a 55,9 dollari al barile, a fine mese valeva oltre 66 dollari; il WTI passa dai 52,1 dollari al barile di inizio febbraio agli oltre 61,6 di fine mese.

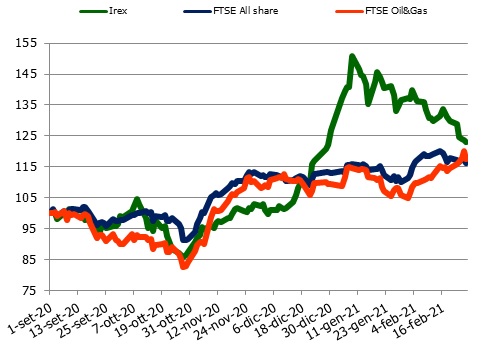

Dopo gli ottimi risultati di inizio 2021, a febbraio l’indice IREX delle small mid-cap pure renewables quotate su Borsa Italiana ha però registrato una perdita del 9,9%.

La miglior performance mensile è di Algowatt (+24,4%). L’azienda ha ricevuto una commessa per l’aggiornamento del sistema di monitoraggio di una rete di trasmissione elettrica a scala nazionale.

In positivo anche Seri Industrial (+15%), forte del progetto per la riqualificazione del complesso ex Indesit in provincia di Caserta. Il piano prevede la creazione di un polo delle batterie al litio che potrebbe diventare hub importante per il futuro della transizione energetica italiana. Arrivano buoni risultati anche per Enertronica Santerno (+8,9%) e Frendy Energy (+8,8%).

La peggior performance del mese è di Falck Renewables (-10,6%), forse penalizzata da prese di beneficio dopo essere cresciuta molto nei mesi scorsi. L’azienda prosegue, infatti, nelle sue strategie di crescita. Ha annunciato un long-term PPA con Illumia Trend e avviato, insieme ai principali player europei dell’energia, l’iniziativa “HyDeal Ambition”, con l’obiettivo di fornire idrogeno verde in Europa ad un prezzo conveniente entro il 2030. Inoltre, è diventato operativo l’impianto eolico Brattmyrliden, in Svezia.

Dopo aver guadagnato il 24% a gennaio, Alerion Clean Power è tra le peggiori di febbraio (-8,2%). L’azienda ha sottoscritto un accordo per lo sviluppo di impianti fotovoltaici in Romania con una potenza complessiva di 200 MW e pubblicato il proprio piano industriale 2021-23, che ufficializza l’obiettivo di 1,5 GW di potenza installata nei prossimi tre anni. Leggermente in negativo anche Innovatec (-0,8%) e EEMS (-0,6%). Nonostante l’attenzione del nuovo esecutivo dedicata alla transizione energetica e agli obiettivi green, l’indice IREX subisce un arretramento. Si tratta di un primo segno di debolezza, dovuto alle incertezze sulla ripresa, o di una pausa di riflessione dopo la forte crescita dei mesi scorsi?