L’attività economica mondiale è in rallentamento, con un’inflazione ai livelli più alti degli ultimi decenni. Il peggioramento del quadro finanziario, che caratterizza la maggior parte delle aree economiche mondiali, l’invasione russa dell’Ucraina e la pandemia di Covid-19 ancora strisciante pesano sulle prospettive. La crescita globale si attesterà al 3,2% nel 2022 e al 2,7% nel 2023 (Fmi). Il biennio rischia, quindi, di risultare quello a minor crescita dal 2001 dopo la crisi finanziaria globale del 2008-09.

L’inflazione mondiale è prevista fino all’8,8% nel 2022, per scendere al 6,5% nel 2023. I tassi della Fed sono già ai massimi dal 2008 e, dopo la decisione della Bce dell’ultima riunione di settembre, sono ulteriormente aumentati anche nell’Eurozona. L’euro è ai minimi da 20 anni sul dollaro.

Le politiche fiscali, che dovrebbero alleviare le conseguenze dell’attuale crisi su famiglie e imprese, si scontrano con bilanci pubblici già messi alla prova dalla pandemia e dai primi interventi di ristoro ai consumatori dopo l’esplosione dei prezzi energetici dal secondo trimestre del 2021.

L’area euro è prevista in crescita nel 2022 (+3,1% del Pil) e per il 2023 (+0,5%), ma Italia e Germania in recessione nel 2023, rispettivamente, -0,2% e -0,3% del Pil (fonte Fmi).

Le riforme strutturali potrebbero contenere in parte l’inflazione, migliorando la produttività e allentando i vincoli di approvvigionamento, secondo il Fmi, mentre la cooperazione multilaterale sarebbe necessaria per accelerare la transizione verso l’energia verde. Il piano tedesco da 96 miliardi per contrastare il caro-bollette ha preso forma. Inoltre, Berlino ha da poco approvato le proposte della Commissione per il prezzo del gas, che includono trasferimenti di risorse per pagare le bollette del gas a famiglie e imprese per dicembre e un tetto al prezzo del gas da marzo ad aprile 2024.

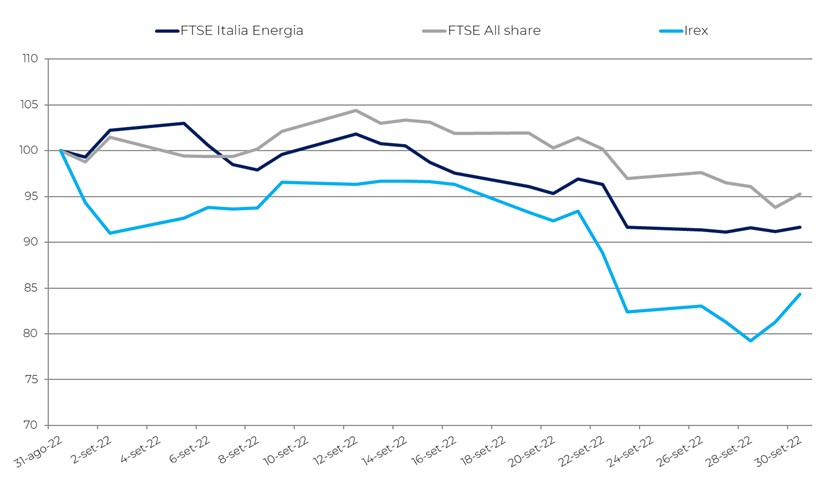

Borse in rosso a settembre. I principali listini europei lasciano sul terreno tra il 5% e il 7% del proprio valore rispetto al mese precedente. Il risultato peggiore arriva dalla Spagna, dove l’Ibex cede il 6,6%, mentre in Francia il Cac si ferma a –5,9% e in Germania il Dax a -5,6%. Il Ftse All share italiano fornisce una prestazione leggermente migliore, chiudendo il mese a -4,7%.

Mentre si allungano i tempi per l’intesa sul piano d’azione europeo sull’energia, il prezzo spot del gas presso l’hub Ttf chiude a settembre a 190 €/MWh, partendo dai 235 di agosto. I petroliferi seguono la tendenza al ribasso, continuando a rallentare anche ad inizio autunno. Il Brent perde l’8,9% e viene scambiato a fine settembre sotto gli 88 dollari al barile. Peggio ancora va per il Wti, che cala del 10,4%, scendendo a 80 dollari. Il taglio della produzione deciso dall’Opec potrebbe, però, invertire la tendenza. Intanto, il listino dei titoli energetici italiano, Ftse Italia Energia, ha fatto registrare una caduta del -8,3%, in linea con le variazioni accusate dai principali marker crude.

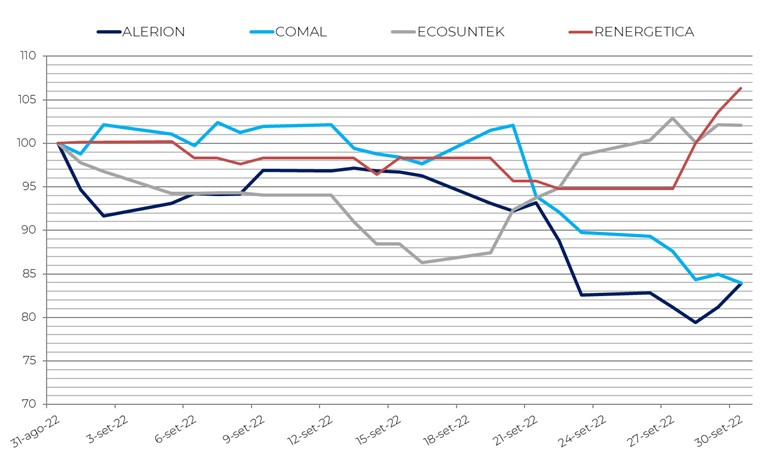

L’indice Irex delle small mid cap pure renewable quotate su Borsa Italiana risente fortemente delle tensioni e cala del 15,7% a settembre, dopo la grande crescita tra luglio e agosto (+25%). Tutte le società dell’indice hanno subito un calo, tranne Renergetica (+6,3%) ed Ecosuntek (+2,1%).

Renergetica è stata premiata dalla pubblicazione dei risultati del primo semestre 2022, con il valore della produzione in crescita del 21% rispetto allo stesso periodo dell’anno precedente. La società ha, inoltre, formalizzato con Edison Renewables la vendita di Ren 147, società titolare dell’autorizzazione unica per la realizzazione di un impianto fotovoltaico della potenza di 4,66 MWp in provincia di Alessandria.

Ecosuntek ha comunicato ricavi per 286,28 milioni di euro tra gennaio e giugno 2022, in forte aumento rispetto ai 60,13 milioni ottenuti nella prima metà dello scorso anno.

Otto società dell’indice hanno registrato un calo superiore del 10%, le due peggiori Alerion (-16,1%) e Comal (-16,0%). In generale, sembrano pesare le incertezze sulle riforme del mercato dell’energia a livello Europeo, sull’attuazione del Pnrr a livello nazionale.

La percezione sul futuro dell’economia è di maggiore incertezza rispetto ai mesi passati, soprattutto per il 2023, portando rischi per il piano di riforme e la riuscita dei grandi investimenti previsti a livello europeo e nazionale fino al 2030. Il risultato è un forte calo dei mercati e una ancora maggiore sofferenza delle società dell’Irex, che erano cresciute significativamente nei mesi precedenti sulle attese di una forte crescita degli investimenti e dei risultati delle rinnovabili.