Il comparto della gestione dei rifiuti urbani, a dispetto della crisi legata alla pandemia, nel 2020 cresce e si consolida, mentre accelerano le tendenze in atto già da alcuni anni. L’ultimo WAS Annual Report di Althesys offre, infatti, il quadro di un comparto dinamico e resiliente, con i primi 240 operatori della raccolta, trattamento e valorizzazione dei rifiuti urbani che hanno generato un valore della produzione (VP) aggregato di circa 12,1 miliardi di euro.

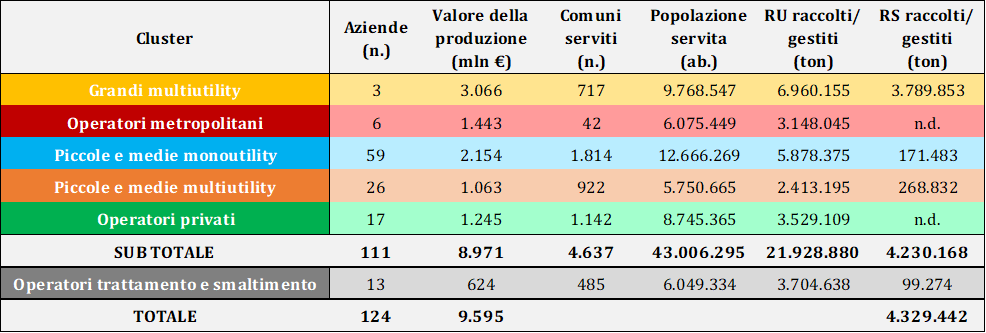

I Top 124 player della raccolta, trattamento e/o smaltimento hanno prodotto 9,6 miliardi del VP totale, con un incremento dell’1,9% rispetto al 2019, servendo oltre 4.600 Comuni (58% di quelli italiani) e 43 milioni di abitanti (71% della popolazione). Il tasso di raccolta differenziata, nonostante il diffuso incremento delle frazioni indifferenziate dovuto all’emergenza, è salito da 64,3% nel 2019 a 64,9% nel 2020. Il comparto, pur rimanendo frammentato, si è consolidato, con il VP medio dei maggiori 124 operatori salito da 75,98 milioni di euro nel 2019 a 77,39 milioni nel 2020.

Le aziende hanno caratteristiche diverse in termini di taglia, business, presenza lungo la filiera, proprietà e territorio servito. Solo in relazione alle dimensioni, ad esempio, si va dagli 1,19 miliardi di euro della prima ai 7,7 milioni dell’ultima. La maggior parte delle aziende, circa il 62%, sono mono utility di medie e piccole dimensioni, che hanno generato il 22% del VP nel 2020, mentre le grandi multiutility, pur essendo solo tre, hanno pesato per il 32% del VP totale. Un terzo dei player opera nel Nord Ovest, il 20% nel Nord Est, il 27% nel Centro, il 15% nel Sud e Isole, mentre solo il 5% a livello nazionale. La distribuzione delle imprese resta piuttosto concentrata, con le grandi multiutility operanti nel Centro-Nord e gli Operatori metropolitani attivi in prevalenza nel Meridione.

Figura 1. Il quadro dei 124 maggiori player della raccolta, trattamento e/o smaltimento nel 2020

Gli investimenti dei maggiori 124 operatori sono aumentati dell’8,2%, salendo da 497,7 milioni di euro nel 2019 a 538,5 milioni nel 2020. Le tre grandi multiutility hanno effettuato ben il 63,5% delle iniziative, ma piccole e medie multiutility segnano l’incremento più consistente, pari al 54,1%. La maggior parte degli investimenti, il 61%, ha riguardato gli impianti (+9% sul 2019), il 21% i veicoli per la raccolta (-7%) e il 18% le attrezzature (+2%). Al contempo, la distribuzione geografica ha interessato per lo più le regioni del Nord Italia (81,6% delle iniziative rispetto al 75% nel 2019), seguite, a distanza, da quelle centrali (mantenutasi intorno al 16%-17%), mentre la quota di Sud e Isole è scesa dal 7,5% al 2,2%.

Le 116 principali aziende della selezione e valorizzazione dei materiali hanno generato 2,5 miliardi di euro nel 2020 (+5% rispetto al 2019), con i primi 15 operatori che coprono il 41% del valore della produzione totale. L’EBITDA aggregato sale da 291 a 303 milioni di euro, mentre la redditività media aumenta dall’11% all’11,3%. Sia le grandi multiutility, che i Top player della selezione e valorizzazione proseguono nel percorso di consolidamento, puntando a catturare maggior valore attraverso la crescita e l’integrazione lungo la filiera. Stanno quindi sempre più prendendo forma gruppi di dimensioni significative attraverso acquisizioni e aggregazioni.

Le operazioni straordinarie, nonostante le difficoltà legate alla pandemia, nel 2020 sono aumentate per la prima volta dal 2016, accelerando i processi di integrazione già in atto. Per il 48% si è trattato di acquisizioni o cessioni di quote societarie. A seguire, pari merito con il 19%, la costituzione di controllate e gli accordi tra aziende, mentre le fusioni si attestano sul 14%. Nel complesso, si osserva però un cambiamento nelle strategie di fondo. Dopo un 2019 dominato dalle Aggregazioni, cioè dallo sviluppo nello stesso business, nel 2020 la strategia principale è quella della Crescita, volta ad espandersi in nuove attività, con il 43% del totale. Il Centro Italia è per la prima volta l’area più dinamica, registrando il 50% delle iniziative. Mentre resta solido l’apporto di Nord Ovest e Nord Est (45% insieme), al Sud si registra solo un’operazione. Il focus dei player è sempre il mercato domestico, seppur siano stati anche conclusi alcuni accordi internazionali, di cui si dovranno comunque vedere gli effettivi sviluppi.

Il numero più alto di iniziative è delle grandi multiutility, ma l’intero comparto è in fermento, come si può già vedere nelle azioni intraprese dai player nel 2021. Alcuni operatori, infatti, hanno ampliato le proprie attività nelle fasi di valorizzazione e riciclo dei materiali, con particolare attenzione alle plastiche. Altri hanno mirato a crescere nel settore dei rifiuti speciali, mentre altri ancora, attivi nella selezione-valorizzazione dei materiali, hanno puntato sia a crescere nelle loro attività storiche servendo nuovi territori, sia ad espandersi in nuovi business e/o tecnologie. In ogni caso, innovazione tecnologica, crescita dimensionale e cross-fertilization tra business diversi acquisiranno sempre più importanza nelle dinamiche di evoluzione industriale. Il WAS report 2021 traccia quindi il quadro di un comparto in forte evoluzione, nel quale i processi di integrazione industriale stanno ormai valicando i confini del settore attraverso acquisizioni e alleanze con nuovi player e l’ingresso in nuovi business. Sta cambiando la fisionomia stessa delle imprese e, con queste, la configurazione e il perimetro della filiera che sta diventando sempre meno “servizi ambientali” e sempre più “industria circolare”.