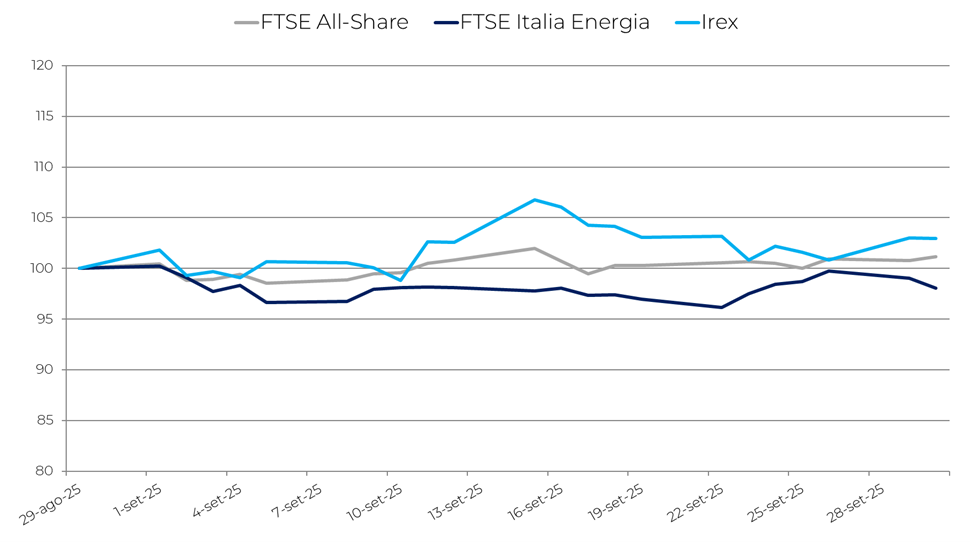

Dopo il forte rialzo registrato nel bimestre estivo, l’indice Irex ha mostrato una fase di stabilizzazione terminando il mese a +3% rispetto al precedente.

La performance dell’indice, che raccoglie le small e mid cap italiane pure renewable e smart energy, è risultata superiore a quella del Ftse All-Share (+1,2%) e del Ftse Italia Energia (-1,9%), quest’ultimo influenzato dagli andamenti delle materie prime energetiche e da una domanda sotto le attese.

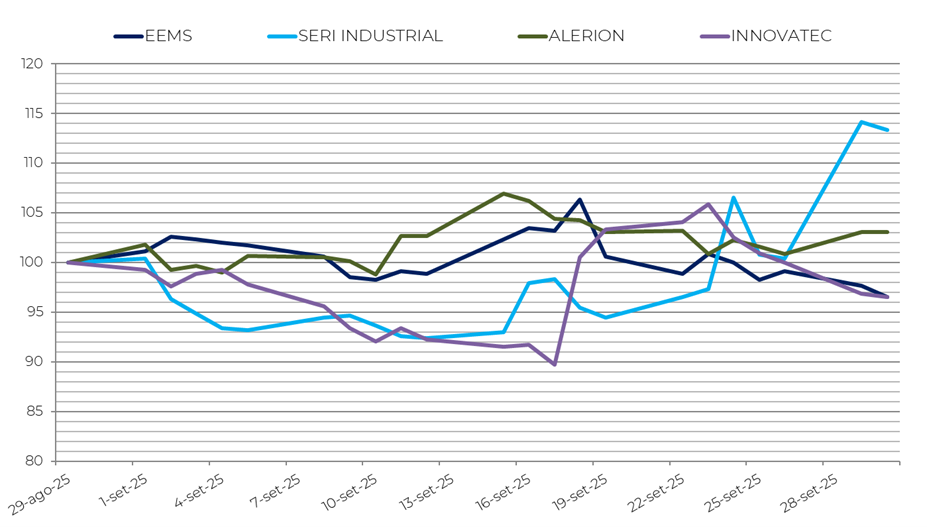

Le aziende che compongono l’indice mostrano nel mese andamenti diversificati. Seri Industrial è la migliore (+13,3%), trainata dall’avvio operativo della joint venture con Eni, Eni Storage Systems, dedicata allo sviluppo del progetto per la produzione di batterie al litio a Brindisi. Alerion chiude il mese in rialzo (+3,1%) con un picco raggiunto a metà mese poi stabilizzatosi. Tale andamento è dovuto all’acquisizione di un parco eolico onshore in Irlanda. Tra le società in flessione figurano Innovatec (-3,5%) ed Eems (-3,5%). La prima prosegue la tendenza negativa già evidenziata nei mesi precedenti, accentuata dalle modifiche ai piani 2025 dell’azienda, che posticipano gli obiettivi economici agli anni successivi. La seconda risente della revoca dell’approvazione dei conti 2024 e del cambiamento di governance. Nel complesso, il comparto mostra un equilibrio tra rialzi e ribassi, con una leggera prevalenza dei titoli in rialzo.

Nel mese, i principali listini europei hanno mostrato andamenti disomogenei: il Dax ha chiuso in lieve calo (-0,1%), mentre il Cac e l’Ibex hanno registrato rialzi rispettivamente del +2,5% e +3,6%.

Sul fronte delle commodity, il Brent è sceso dell’1,6% e il Wti del 2,5%, mentre il gas Ttf ha segnato un modesto aumento (+1,3%), così come il Pun (+0,3%).

Il quadro internazionale resta improntato a uno scenario di crescita moderata e di persistente incertezza. Dopo una prima metà dell’anno più resiliente del previsto, la crescita mondiale è attesa al 3,2% nel 2025, contro il 3,3% del 2024 (Oecd). Ci si aspetta una riduzione dell’inflazione nei Paesi G20, anche se rimangono significativi i rischi legati all’inasprimento dei dazi e alla volatilità dei mercati.

In questo contesto, si conferma una crescita limitata per l’economia italiana, che nel 2025 si attesta intorno allo 0,5% secondo l’Istat, sostenuta principalmente dagli investimenti fissi lordi (+1,6%) e dalla stabilità dei consumi finali nazionali.

L’inflazione si mantiene su livelli contenuti ma con andamenti differenziati. Inoltre, gli indicatori di fiducia mostrano segnali di recupero; in particolare, tra i consumatori migliorano le opinioni sulla situazione economica generale e le aspettative per il futuro.

L’indice Irex ha proseguito la fase di consolidamento iniziata in estate, sostenuto dall’interesse degli investitori verso i titoli legati alle energie rinnovabili e alla transizione energetica. Tale dinamica riflette la relativa stabilità del quadro energetico nazionale e le attese positive del mercato, pur in un contesto di cautela. Il settore ha beneficiato di diverse novità: i correttivi al Testo Unico per semplificare il potenziamento degli impianti esistenti, l’avvio del Decreto Fer X, con manifestazioni di interesse dal 16 al 26 settembre 2025, la proroga al 10 novembre per le Pmi richiedenti incentivi all’autoproduzione di energia pulita e la pubblicazione del Conto Termico 3.0 in Gazzetta Ufficiale. Nei prossimi mesi, l’attuazione delle politiche di sostegno alla transizione, la traiettoria dei tassi d’interesse e l’evoluzione dei prezzi energetici resteranno gli elementi chiave.

L’andamento dei quattro titoli worst e best performers