Il settore italiano del waste management prosegue nella sua evoluzione che, come fotografa il WAS Annual Report 2025, si indirizza verso una gestione sempre più industriale, continuando ad investire e ad efficientare i processi. L’andamento nel 2024 e nell’anno in corso dei maggiori 223 player attivi nella raccolta, trattamento e/o smaltimento e selezione vede un miglioramento sul 2023, con l’aumento del loro valore della produzione (VP) aggregato, della raccolta differenziata e degli investimenti.

In un contesto che presenta eccellenze ma anche criticità, un punto chiave del rapporto WAS è l’analisi delle performance delle imprese attraverso la selezione di alcuni Key Performance Indicator (KPI). Questi indicatori sono calcolati per ognuno dei diversi raggruppamenti strategici in cui le Top 113 aziende attive nella raccolta sono state suddivise per tenere conto delle loro peculiarità e considerano la sola business unit Ambiente, nel caso altre siano presenti.

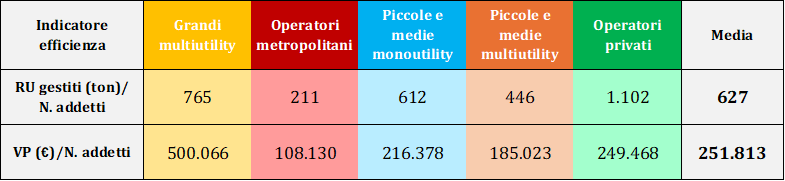

L’efficienza operativa vede un quadro molto articolato tra le diverse categorie di operatori. Il dato, espresso dal rapporto tra rifiuti urbani gestiti e il numero dei dipendenti, spazia dalle 211 ton/addetti per gli Operatori metropolitani alle 1.102 ton/addetti per quelli privati, rispetto a una media di 627 ton/addetti (Figura 1a). L’indicatore del Valore della Produzione rispetto al numero di addetti (VP/N. addetti), invece, va dai 108.130 €/addetti degli Operatori metropolitani ai 500.066 €/addetti delle Grandi multiutility, con una media di 251.813 €/addetti.

Figura 1a. I livelli di efficienza per raggruppamenti nel 2024 (1/2)

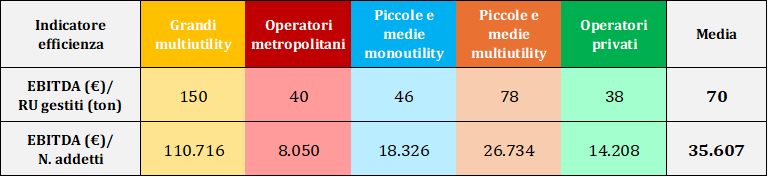

Anche la redditività industriale è molto differenziata. L’indicatore EBITDA/RU gestiti si attesta mediamente sui 70 €/ton (Figura 1b), con valori alti per le Grandi multiutility (150 €/ton) e bassi per gli Operatori privati (38 €/ton) e gli Operatori metropolitani (40 €/ton). In termini di EBITDA/numero dipendenti, la media è di 35.607 €/addetto, passando da 8.050 €/addetto per gli Operatori metropolitani a 110.716 €/addetto per le Grandi multiutility. Il divario, al netto delle possibili differenze nella composizione di business delle multiutility, è molto ampio.

Figura 1b. I livelli di efficienza per raggruppamenti nel 2024 (2/2)

Nel complesso, questi KPI evidenziano risultati piuttosto differenti tra i vari raggruppamenti strategici. In generale, le Grandi multiutility quotate segnano le performance migliori, grazie alle economie di scala di cui riescono a beneficiare grazie alle loro dimensioni. Di contro, gli Operatori metropolitani, società pubbliche di igiene urbana attive nei Comuni aventi più di 250.000 abitanti, rimangono indietro su diversi indicatori. Ai cluster esaminati sia aggiunge quello dei dieci Operatori del trattamento e smaltimento, che gestiscono gli impianti di chiusura del ciclo e hanno dati tendenzialmente più alti rispetto alle aziende della raccolta, viste le caratteristiche capital intensive delle loro attività.

L’evoluzione dei diversi livelli di efficienza si riflette nei dati d’insieme del settore. Le maggiori 123 aziende attive nella raccolta, trattamento e/o smaltimento dei RU segnano nel 2024 un valore della produzione (VP) di 12,6 miliardi di euro, aumentato del 6,5% rispetto all’anno precedente. I 113 operatori attivi nella raccolta hanno inciso per il 93% del totale, servendo oltre 5.200 Comuni (66% delle municipalità italiane) e 46,6 milioni di abitanti (79% della popolazione). Il 7% rimanente del VP si deve alle imprese del trattamento e smaltimento. L’attività di diverse aziende ha risentito negativamente dell’aumento dei costi operativi e del calo dei prezzi per alcune delle materie prime seconde ottenute dai processi di riciclo.

Nel complesso, il settore rimane frammentato, con la presenza di sole tre grandi multiutility quotate, a cui si deve il 36% del VP delle Top 123, e una miriade di società aventi piccole e medie dimensioni. Prosegue però il consolidamento delle aziende, con il VP medio che sale da 96,5 milioni di euro nel 2023 a 102,7 milioni di euro. Al contempo, migliora il tasso di raccolta differenziata, grazie soprattutto all’estensione dei sistemi di tariffazione puntuale sui territori serviti, che passa dal 69,2% al 70,1%.

Gli investimenti effettuati raggiungono gli 1,15 miliardi di euro nel 2024, con un incremento del 7,6% rispetto all’anno precedente. La maggior parte è stata destinata agli impianti, anche se con un peso sceso dal 53% nel 2023 al 46%. In calo anche la quota delle attrezzature, dal 19% al 13%, mentre salgono gli automezzi, che passano dal 28% al 41%. A contribuire, in questo caso, è spesso la sostituzione dei veicoli con modelli meno impattanti sul piano ambientale.

Le Grandi multiutility hanno inciso per il 51,1% degli investimenti, seguite da Piccole e medie multiutility (13,9%) e dagli Operatori metropolitani (12,6%). Il Nord Ovest è l’area più interessata, con una quota passata dal 37,6% nel 2023 al 39,2%. Il Nord Est è stabile, dal 32,8% al 32,6%, mentre il Centro sale dal 16,4% al 20%. Diminuiscono, tuttavia, i pesi del Meridione (da 6,8% al 4%) e dell’Italia (da 6,4% a 4,2%).

Nel segmento della selezione e valorizzazione dei materiali, l’analisi delle maggiori 100 aziende evidenzia una sostanziale stabilità del valore della produzione rispetto al 2023, che rimane intorno ai 3,1 miliardi di euro, mentre l’EBITDA diminuisce del 7,6%, attestandosi su 348,2 milioni di euro. L’aumento dei costi operativi e la crisi del mercato delle plastiche sono stati tra i principali fattori che hanno influenzato tali risultati, pur senza impedire il rafforzamento degli operatori attraverso diverse acquisizioni. Negli anni, inoltre, l’evoluzione in atto nel settore del waste management ha visto anche l’ingresso di player provenienti da altri settori. Tra questi, vi sono gli investitori finanziari a cui fanno capo alcune delle imprese attive nella selezione e valorizzazione.