Althesys, in partnership con Staffetta Quotidiana ed e-gazette fornisce un aggiornamento mensile sull’andamento delle pure renewable tracciate dall’Irex Index.

Indice Irex debole, tra quadro macroeconomico incerto e attese normative

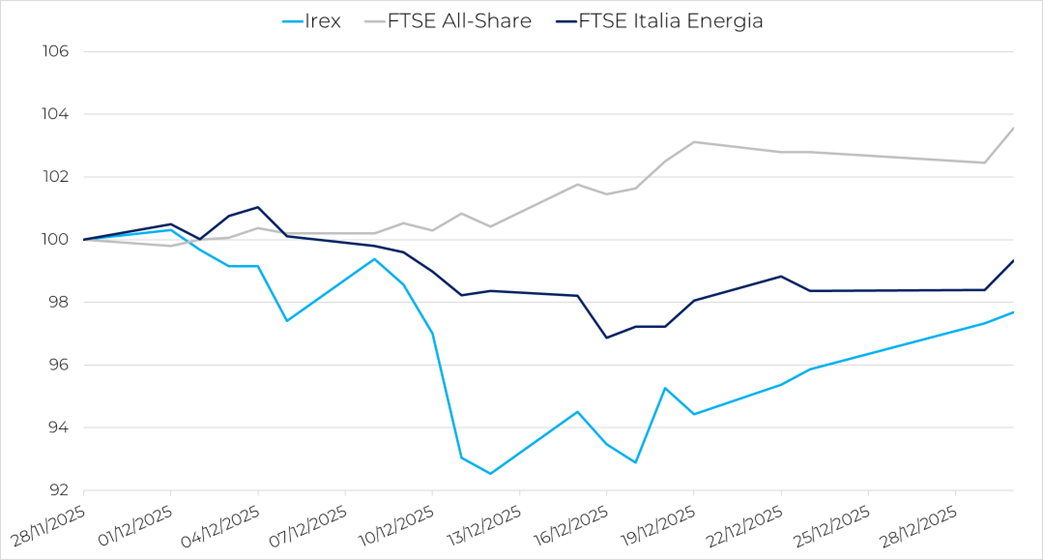

Dopo la flessione registrata a dicembre, l’indice IREX apre il 2026 continuando la discesa e chiude il mese di gennaio in ulteriore discesa.

Indice Irex debole a dicembre, prosegue la correzione

Dopo il marcato calo registrato a novembre, l’indice Irex prosegue la fase di debolezza e chiude dicembre in ulteriore flessione.

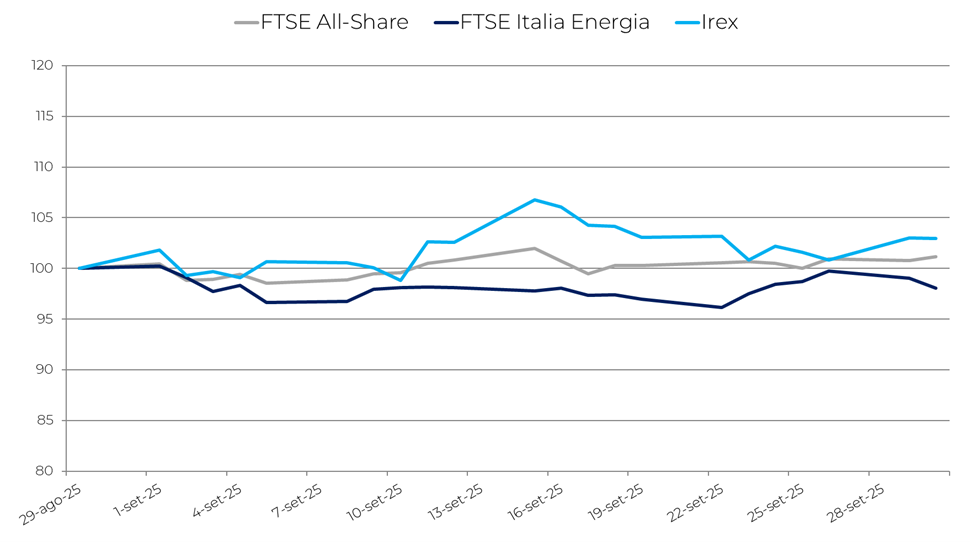

Irex Index, rinnovabili quotate in crescita a ottobre

L’IREX inverte la rotta e torna in territorio positivo all’approssimarsi delle aste per le rinnovabili. Ora serve la continuità necessaria al sostegno del comparto.

L’Indice Irex consolida i rialzi estivi

L’IREX inverte la rotta e torna in territorio positivo all’approssimarsi delle aste per le rinnovabili. Ora serve la continuità necessaria al sostegno del comparto.

Estate positiva per le rinnovabili quotate: l’Irex Index cresce oltre il mercato

L’IREX inverte la rotta e torna in territorio positivo all’approssimarsi delle aste per le rinnovabili. Ora serve la continuità necessaria al sostegno del comparto.

L’IREX riparte in vista del FER X transitorio

L’IREX inverte la rotta e torna in territorio positivo all’approssimarsi delle aste per le rinnovabili. Ora serve la continuità necessaria al sostegno del comparto.

L’IREX torna a calare mentre cresce l’attesa per le nuove misure

Di nuovo in perdita l’indice IREX a maggio 2025 dopo i buoni risultati dei due mesi precedenti

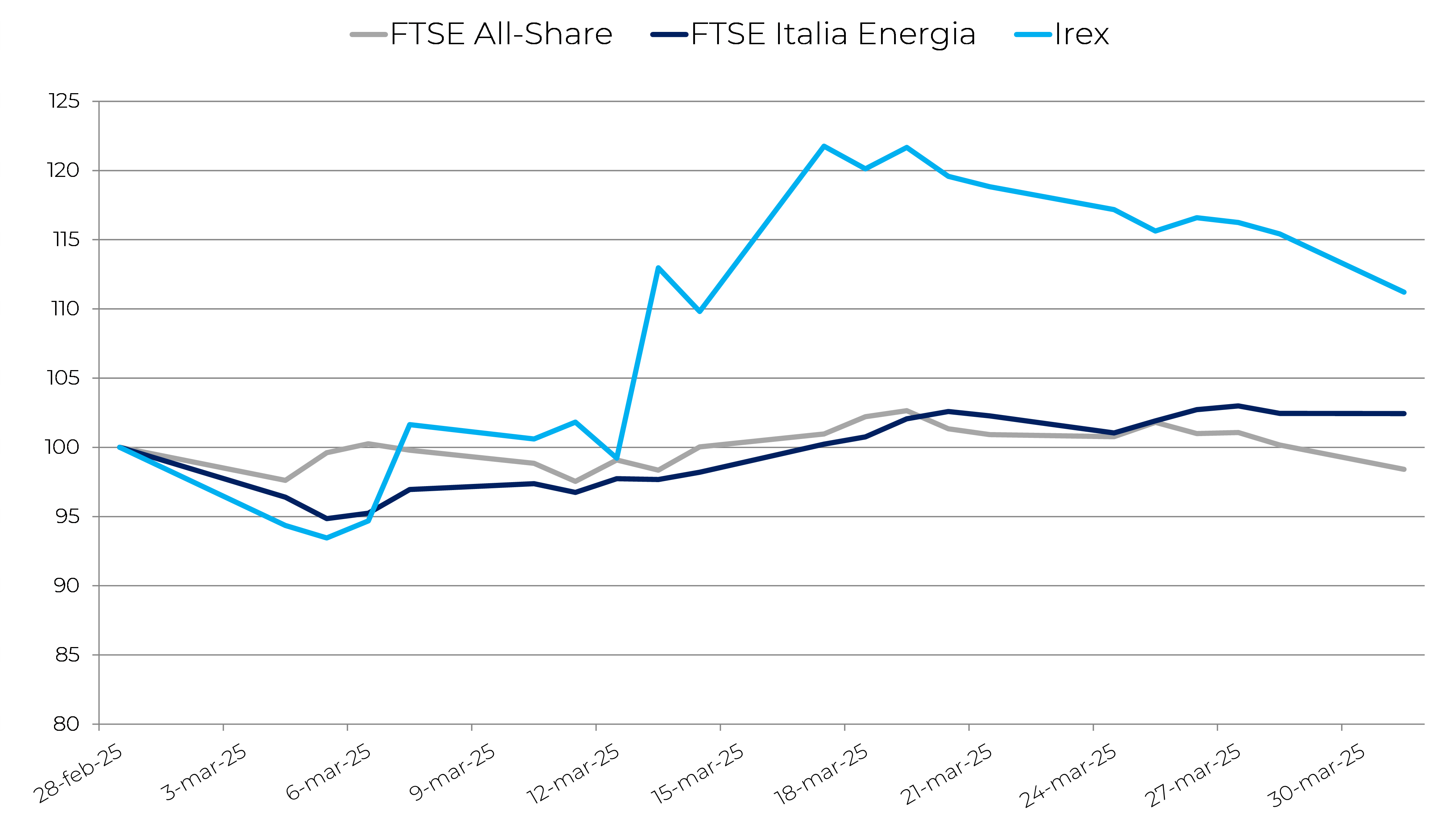

La primavera spinge l’IREX: nuovo rialzo ad aprile

I dati strutturali del comparto rinnovabili italiano confermano uno slancio significativo. L’Irex Index inverte la rotta.

Rimbalzo dell’Irex a marzo ma le sfide non sono finite

La crisi per le rinnovabili perdura oramai da 10 mesi nonostante gli impegni di policy (PNIEC) e le misure di sostegno imminenti (FER 2, FER X, MACSE)

Le rinnovabili continuano a soffrire in borsa, basteranno i nuovi incentivi?

La crisi per le rinnovabili perdura oramai da 10 mesi nonostante gli impegni di policy (PNIEC) e le misure di sostegno imminenti (FER 2, FER X, MACSE)

Prosegue il trend negativo delle rinnovabili quotate: Irex in calo a gennaio

Nonostante l’appetibilità degli investimenti in FER crescente a causa degli alti prezzi del gas in Europa, le dinamiche macroeconomiche impattano negativamente sul settore rinnovabili.