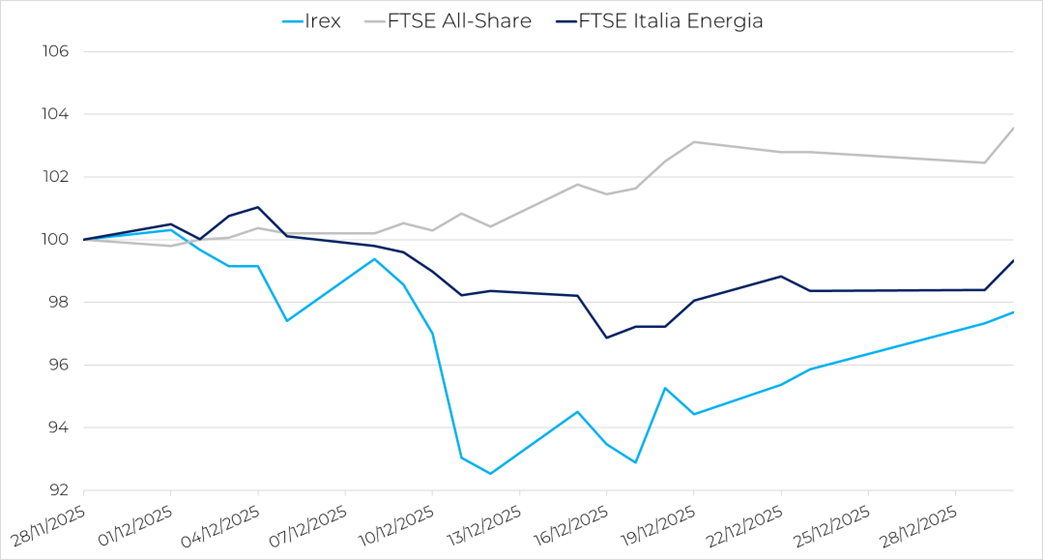

Dopo il marcato calo registrato a novembre, l’indice Irex prosegue la fase di debolezza e chiude dicembre in ulteriore flessione. Il paniere delle small-mid cap italiane attive nelle rinnovabili e nella smart energy scende a 21.319 punti, segnando un –2,3% rispetto a fine novembre. L’andamento mensile evidenzia una prima parte ancora incerta, seguita da un graduale recupero nelle ultime sedute, che non è tuttavia sufficiente a riportare l’indice sui livelli precedenti.

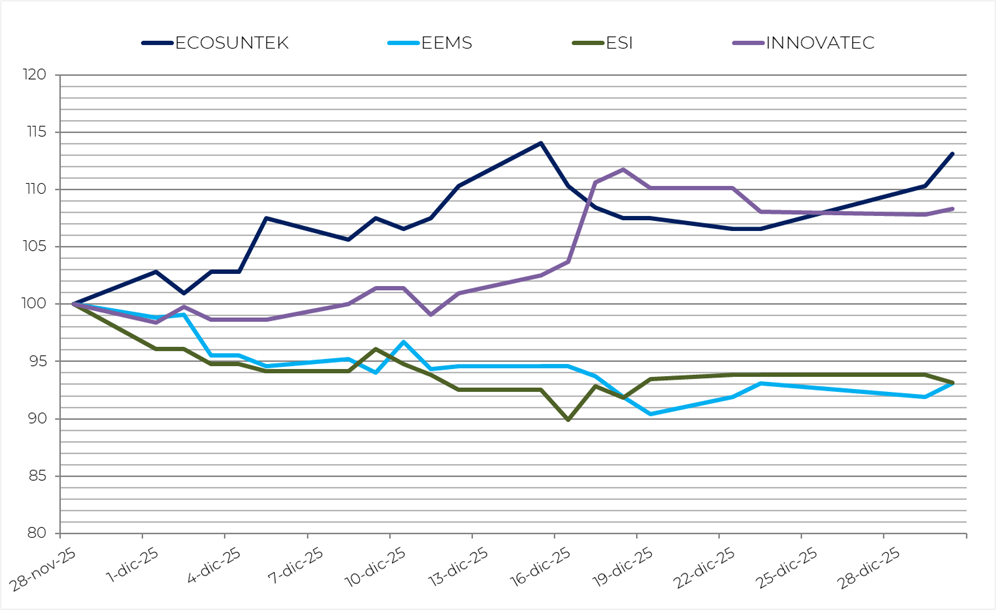

Il quadro dei singoli titoli mostra un andamento eterogeneo, con poche eccezioni positive in un contesto complessivamente debole. Tra i migliori si collocano Ecosuntek (+13,1%), sostenuta da un rinnovato interesse sul titolo e da acquisti selettivi nel corso del mese, Innovatec (+8,3%), che beneficia di un recupero tecnico dopo le forti correzioni precedenti, e Iniziative Bresciane (+3,5%), favorita da una maggiore stabilità delle aspettative operative. In territorio negativo si posizionano Alerion (–2,4%), penalizzata dal persistente raffreddamento del sentiment sul comparto eolico europeo, Frendy Energy (–5,5%), condizionata da una dinamica stagionale meno favorevole della produzione idroelettrica. Seri Industrial (–6,7%), Esi (–6,8%) ed Eems (–6,9%) risentono, poi, di prese di profitto e di un contesto di mercato meno propenso al rischio sulle small cap del settore.

La performance dell’Irex risulta inferiore a quella dei principali listini italiani. Il Ftse Italia All-Share registra un aumento mensile del 3,7%, mostrando una migliore tenuta rispetto al comparto rinnovabili, mentre il Ftse Italia Energia segna -0,67%, sostenuto dall’andamento relativamente più solido dei titoli oil & gas, in un contesto di volatilità più contenuta rispetto ai mesi precedenti.

Anche i principali listini europei mostrano dinamiche differenziate nel mese di dicembre. Il Dax tedesco chiude in rialzo del 2,78%, beneficiando del recupero dei titoli industriali e tecnologici, mentre il Cac 40 francese registra una crescita più contenuta (+0,38%). Più marcata la performance della Spagna, con l’Ibex 35 in aumento del 5,79%, sostenuto in particolare dal comparto bancario e dai titoli a maggiore capitalizzazione. Nel complesso, i mercati europei riflettono un clima di maggiore ottimismo di fine anno, pur in presenza di un quadro macroeconomico ancora incerto.

Sul fronte delle commodity energetiche, il Brent scende a 60,84 $/bbl (– 4,04% m/m), mentre il Wti si attesta a 57,50 $/bbl (– 3,30% m/m), confermando una fase di indebolimento dei prezzi petroliferi. Il movimento riflette aspettative di domanda globale più moderata, unite a scorte ancora elevate e a un contesto macroeconomico internazionale caratterizzato da maggiore cautela. Sul mercato elettrico, il Pun italiano si colloca a 115,49 €/MWh, in calo dell’1,37% rispetto a novembre, segnalando condizioni di offerta complessivamente più distese e una domanda meno tesa rispetto alle attese di inizio stagione invernale.

Il contesto macroeconomico internazionale rimane improntato a una crescita moderata. Secondo l’Oecd Economic Outlook – dicembre 2025, la crescita globale è attesa al 3,2% nel 2025 e al 2,9% nel 2026, con un’inflazione in progressivo rientro ma ancora disomogenea tra le principali economie. Permangono, tuttavia, elementi di incertezza legati al rallentamento del commercio internazionale, alle tensioni geopolitiche e all’orientamento restrittivo delle politiche commerciali in alcune aree chiave.

In Italia, gli ultimi dati Istat sui Conti economici trimestrali indicano nel terzo trimestre 2025 una crescita del Pil dello 0,1% rispetto al trimestre precedente e dello 0,6% su base annua. La dinamica è sostenuta dagli investimenti fissi lordi (+0,6%), mentre i consumi finali nazionali sono stabili (+0,1%). Le esportazioni crescono del 2,6%, a fronte di un aumento delle importazioni dell’1,2%, delineando un quadro di crescita contenuta ma ancora positiva.

L’indice Irex risente dunque del protrarsi di un contesto di mercato prudente, dell’assenza di novità regolatorie rilevanti nel mese e dal quadro normativo ancora incerto. In attesa dei prossimi sviluppi normativi e dell’evoluzione dei prezzi energetici, l’attenzione degli investitori resta concentrata sulla solidità finanziaria delle società del paniere e sulla loro capacità di posizionarsi in modo profittevole lungo le principali direttrici della transizione energetica.

L’andamento dei quattro titoli worst e best performers