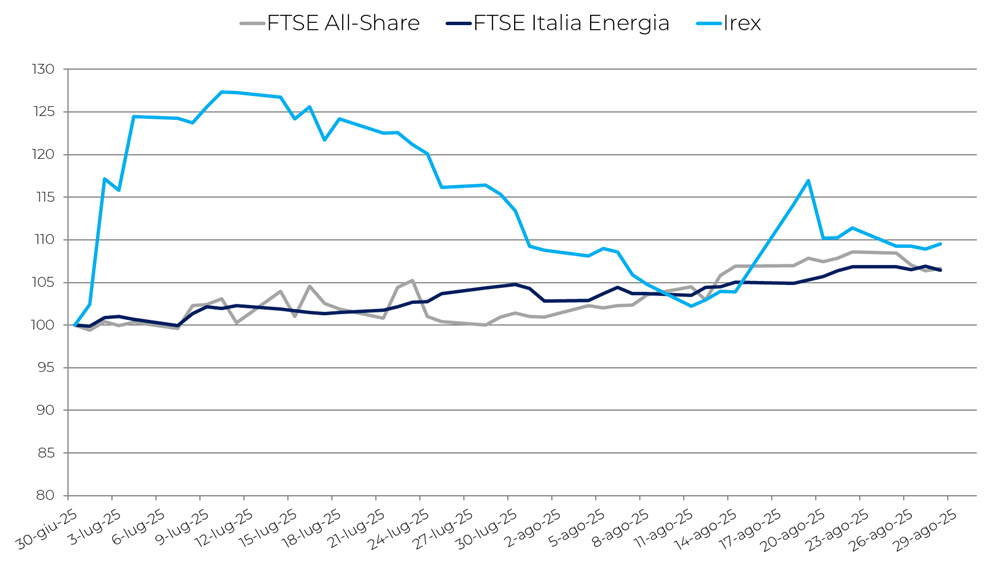

L’andamento dei principali listini di Borsa Italiana e l’Irex Index

Estate positiva per le rinnovabili quotate, con l’Irex Index che ha segnato un aumento del 6,9% nel bimestre luglio-agosto, chiudendo a 21.652 punti. Conferma, dunque, la fase di recupero dopo la crescita robusta di giugno (+12,8%), che aveva riportato l’Irex sui livelli di metà dicembre 2024 dopo mesi di calo.

La performance dell’indice che raccoglie le small-mid cap pure renewable italiane è risultata leggermente superiore a quella del Ftse All-Share (+6%) e del Ftse Italia Energia (+6,5%), confermando il buon momento del comparto energetico in Borsa.

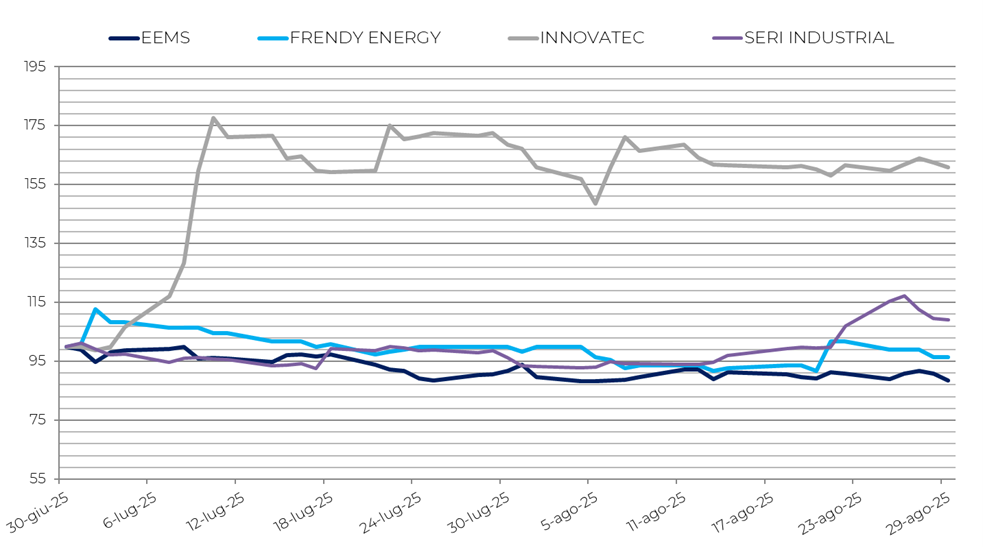

Tra i titoli, Ecosuntek (+13,5%) e Alerion (+13,2%) hanno continuato a guidare i rialzi, beneficiando rispettivamente dell’effetto positivo dello stock split e del nuovo piano industriale, mentre Innovatec (-5,4%) e Iniziative Bresciane (-3,9%) hanno proseguito la tendenza negativa già evidenziata a giugno. La prima sembra aver subito un calo per l’effetto “sell the news”, un picco record generato dal nuovo accordo Epc è stato seguito da intense vendite per presa di profitto, portando il titolo in negativo. Iniziative Bresciane ha presentato deboli risultati semestrali, causati dal calo della produzione idroelettrica e spinto gli analisti a tagliare il target price.

Il confronto con i principali listini europei mostra un andamento variegato. Il Dax tedesco (-0,03%) e al Cac francese (+0,5%) sostanzialmente stabili, mentre cresce l’Ibex spagnolo (+6,75%).

Sul fronte energetico, tra giugno e agosto il Brent è cresciuto dello 0,8% e il Wti è calato dell’1,8%. Più marcato il calo per il gas Ttf (-3,0%) e per il Pun italiano (-2,7%), in controtendenza rispetto al forte incremento di giugno (+19,4%).

Il contesto internazionale resta complesso. Il Fmi ha rivisto al rialzo la crescita globale al 3% per il 2025, pur rimanendo al di sotto dei livelli pre-pandemici. L’Ocse conferma un miglioramento graduale trainato dalle economie emergenti, ma evidenzia rischi legati alle tensioni commerciali e alla fragilità della congiuntura in alcune aree.

L’economia italiana, dopo la spinta di giugno, mostra segnali di debolezza: il Pil del secondo trimestre è sceso dello 0,1% su base congiunturale, mentre la produzione industriale ha registrato un aumento a luglio (+0,4%). L’occupazione è in lieve crescita (+13.000 unità a luglio), con il tasso salito al 62,8%, mentre l’inflazione resta contenuta all’1,7% in agosto (fonte Istat). La domanda interna è ancora fragile e l’export in rallentamento, soprattutto verso i mercati extra UE (fonte Banca d’Italia).

In questo scenario, le prospettive per il settore rinnovabili in Italia restano legate all’attuazione delle misure di supporto. Dopo le aste del Fer 2 (parziali) e l’avvio del Fer X transitorio, rimangono nodi irrisolti sulla continuità delle procedure competitive e sulla chiarezza dei meccanismi di sostegno. Peraltro, i risultati della prima asta FerX sono stati sotto le attese. Le richieste sono state di 11,8 GW a fronte dei 20,4 presentati nella prima fase. Mentre le offerte per il fotovoltaico sono state sopra il contingente (10,1 GW rispetto ad 8), quelle per l’eolico sono rimaste sotto, con 1,7 GW rispetto ai 2,5 disponibili. Il lancio dello schema “Energy release” per i grandi consumatori, approvato a fine giugno dalla Commissione UE, rappresenta un passo avanti ma non ancora sufficiente a colmare le incertezze che gravano sugli investitori.

Nel complesso, luglio e agosto 2025 confermano un Irex in recupero dopo la brusca risalita di giugno, sostenuto da un contesto energetico meno volatile e da alcune misure di policy, ma ancora esposto alle incertezze macroeconomiche e regolatorie che condizionano la traiettoria del comparto rinnovabili italiano.

L’andamento dei quattro titoli worst e best performers